“Si queremos que todo siga como está, necesitamos que todo cambie”. Me acordé de esa cita de un libro justo cuando comenzaba a escribir este artículo y me imagino que usted se preguntará qué relación tiene con los temas de inversión sobre los que suelo escribir. Acepto que puede ser algo rebuscado, pero me sirve para el tema de fondo que quiero plantear.

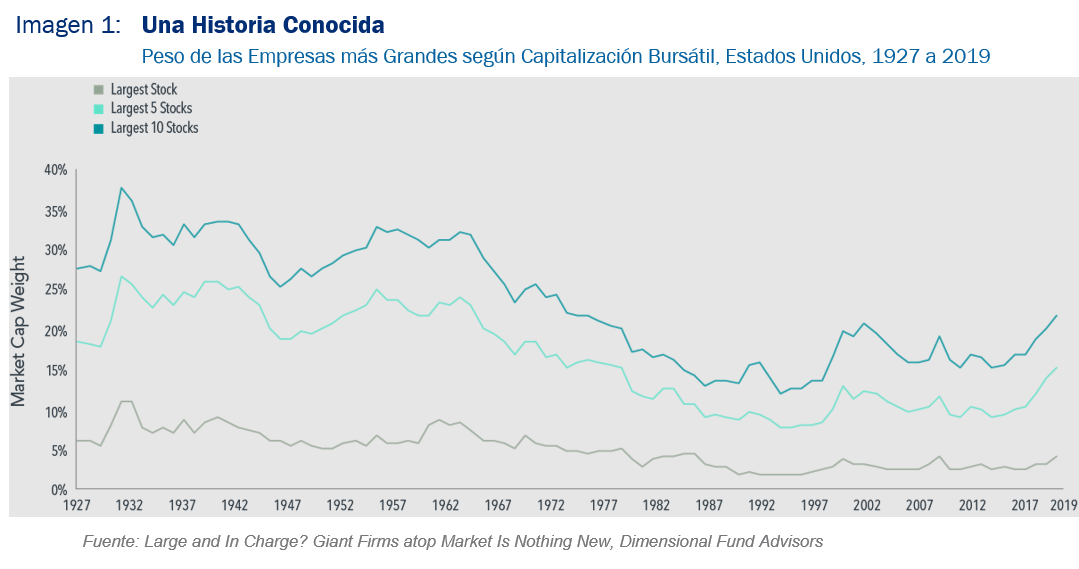

No sé si le pasa lo mismo, pero no dejan de sorprenderme algunos titulares de notas de prensa en que se destaca que 5 o 10 empresas concentran el 15%-20% de la capitalización bursátil en Estados Unidos o que las empresas tecnológicas estén en el top de los rankings de mayor valor en bolsa. La verdad es que no hay nada nuevo en eso y si mira la imagen 1 se va a dar cuenta de lo que digo: no es inusual que el mercado se concentre en un puñado de acciones. De hecho, el peso combinado de la capitalización del mercado de las 10 acciones más grandes en 2019 fue de un poco más del 20%, pero ha sido mayor en el pasado.

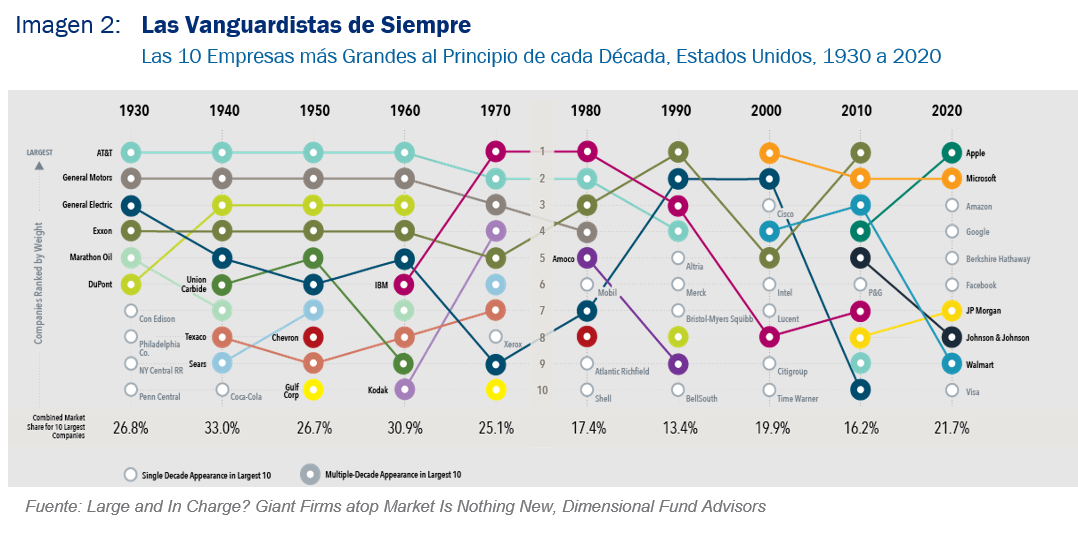

A mayor abundamiento, me ayudo de un análisis de Dimensional para señalar que algunas compañías se han mantenido por muchos años en la cima (imagen 2), como ha sido el caso de AT&T, General Electric y General Motors, las que por décadas figuraron entre las top ten. Por tanto, la novedad respecto de la concentración en la cima de la capitalización bursátil no es tal y estamos ante una “vieja” normalidad.

Otro aspecto que ha sido destacado para justificar las valorizaciones bursátiles es la supremacía de las empresas tecnológicas actuales. Pero la verdad es que tampoco es algo nuevo que las compañías que han sido más vanguardistas tecnológicamente hayan dominado el mercado bursátil. Quizás sirva poner un par de ejemplos: AT&T ofreció en 1946 el primer servicio de telefonía móvil y General Electric, que nace con la ampolleta incandescente de Edison, ha desarrollado posteriormente las fluorescentes, las halógenas y también las LED. Por lo tanto, la innovación tecnológica que domina las valorizaciones en el mercado de valores no es algo nuevo, es una vieja normalidad también.

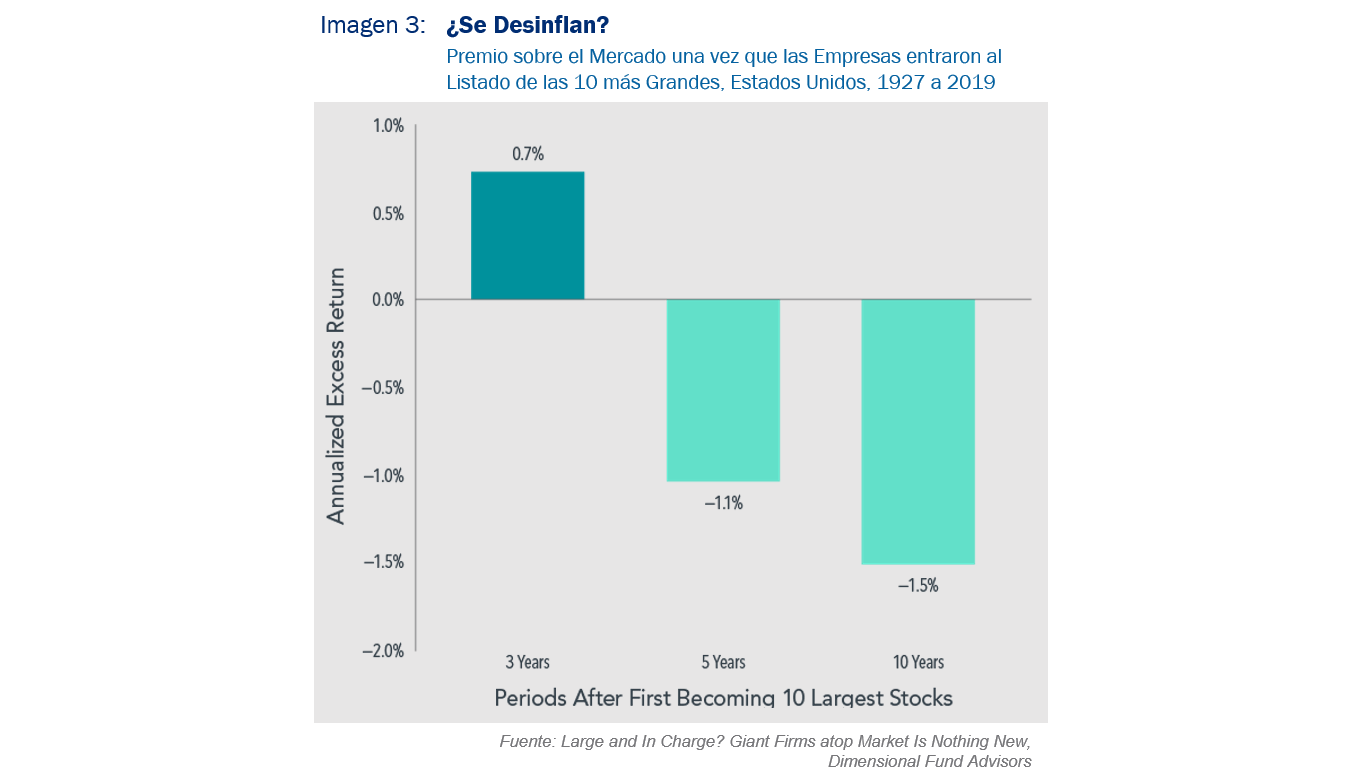

Sigamos derribando mitos. A algunos les gusta plantear como parte de la nueva normalidad el “extraordinario” rendimiento de las acciones FAANG (Facebook, Apple, Amazon, Netflix y Google) en la última década. Sin embargo, en la imagen 3 se aprecia que mirado en el tiempo el retorno anualizado de las 10 empresas más grandes del mercado -después de que se incorporaran al top ten- resulta menos estratosférico de lo que parece. El gráfico evidencia que en promedio, esas acciones superaron al mercado en un 0,7% anualizado en los tres años siguientes de haber ingresado al grupo. En los períodos de cinco y diez años posteriores, sin embargo, el rendimiento fue inferior al promedio del mercado.

¿Y por qué pasa esto? Las expectativas respecto del desempeño operativo de las compañías ya están reflejadas en el precio actual de sus acciones. Si el desempeño de la empresa resultó ser excelente en el futuro, pero menos bueno de lo que se esperaba, entonces el precio de su acción se va a resentir.

¿Y qué pasó con la frase que puse en el inicio? Bueno, la cité para llegar a la misma idea de lo que pasa con las acciones: la única constante es el cambio y cuanto más cambian las cosas, más se mantienen igual. Aunque los tipos de empresas más destacados en el mercado pueden ir mutando a lo largo del tiempo, el hecho de que un pequeño subconjunto de acciones de las empresas represente una porción demasiado grande del mercado de valores no es nuevo.

Lo anterior subraya algo que he mencionado en varios artículos y se refiere a la importancia de contar con una cartera diversificada que le permita tener exposición a una amplia gama de empresas y sectores… esto lo ayudará a no caer en la tentación de la nueva normalidad.

Descargar este artículo en formato PDF: Diversificación – La Nueva Normalidad es Vieja