Recientemente Estados Unidos alcanzó el techo de su deuda pública, establecido en US$31,4 millones de millones. Si usted suele seguir de manera habitual los medios financieros, tendrá claro que se trata de una noticia que cada cierto tiempo se repite. De hecho, desde 1960, el congreso estadounidense ha aumentado el techo de deuda en 78 ocasiones. Sin quitarle dramatismo a la situación, era altamente probable que se llegara a algún acuerdo, no obstante que el debate político entre republicanos y demócratas se estirara lo máximo posible.

Usted se debe estar preguntando qué implicancias tiene para sus inversiones toda la incertidumbre que genera este tema. Pero aunque haya sido angustioso es importante destacar que las consecuencias para el precio de las acciones son inciertas; es más, si el acuerdo no hubiera llegado a tiempo tampoco se sabría qué pasaría en la práctica.

Usted se debe estar preguntando qué implicancias tiene para sus inversiones toda la incertidumbre que genera este tema. Pero aunque haya sido angustioso es importante destacar que las consecuencias para el precio de las acciones son inciertas; es más, si el acuerdo no hubiera llegado a tiempo tampoco se sabría qué pasaría en la práctica.

En todo caso, dado que los mercados ya incorporan en sus precios la gama potencial de resultados de un -también potencial- acuerdo, es improductivo tratar de predecir escenarios con la intención de ganarle al mercado. Recuerde que existe un equilibrio entre la información disponible -incluidas las expectativas- y el precio de los activos.

EE.UU. no es el único

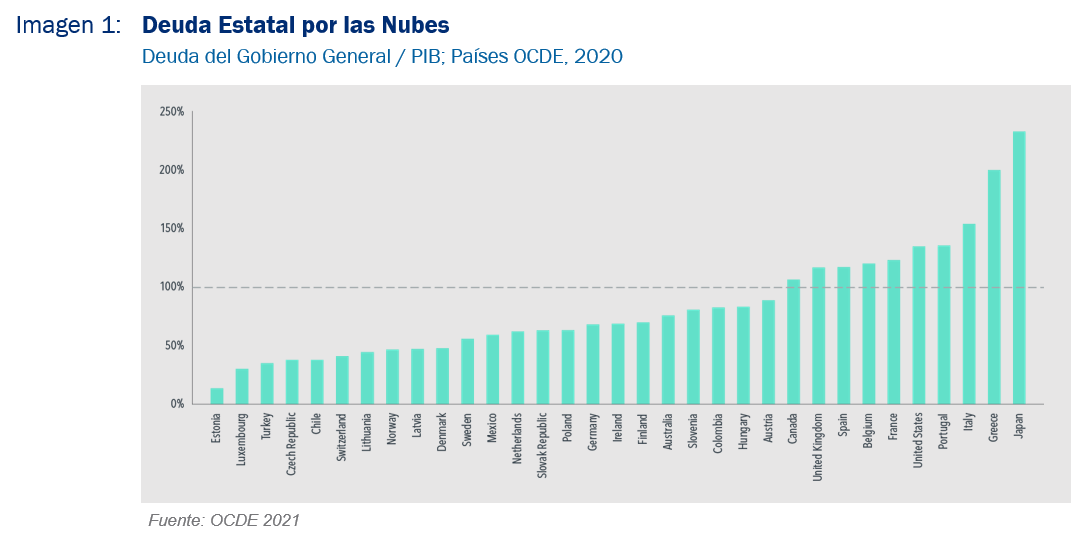

Pero si bien EE.UU. suele concentrar la atención por la trayectoria de su deuda pública -su nivel actual es el doble de lo que exhibía hace una década-, no es el único que sale al pizarrón. Si miramos el contexto de los 38 países que integran la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es posible apreciar que al menos 10 de ellos tienen una relación deuda-del-gobierno-general/PIB que excede el 100%. Ese es el caso de Estados Unidos, Japón y Reino Unido, solo por mencionar algunos (ver imagen 1).

¿Puede aquello ser un mal presagio para las acciones? Hay argumentos académicos que estiman que sí, considerando que el gasto público financiado con deuda puede elevar las tasas de interés o bien desplazar el gasto privado, lo que podría complicar la capacidad de las empresas de generar flujos futuros. Asimismo, hay académicos que sostienen que la deuda pública puede transformarse en una competencia para la deuda privada cuando se trata de conseguir financiamiento en los mercados financieros. También afirman que la mayor oferta de activos “libres de riesgo”, como es el caso de los títulos de deuda pública, desincentiva la inversión en activos de riesgo, lo que afecta el premio de la renta variable.

Por otra parte, ¿existe una relación directa entre elevados niveles de deuda e incumplimiento soberano? La verdad es que no. Por lo que es posible señalar que solo se trata de uno de los factores que puede contribuir. Dos ejemplos nos sirven para ilustrar el punto: Japón ha mostrado una relación deuda/PIB por sobre 200% y ha cumplido perfectamente con sus obligaciones; mientras que Argentina, con relación deuda/PIB de 90% en 2019, se declaró el default en la primera mitad de 2020.

Siempre invertidos

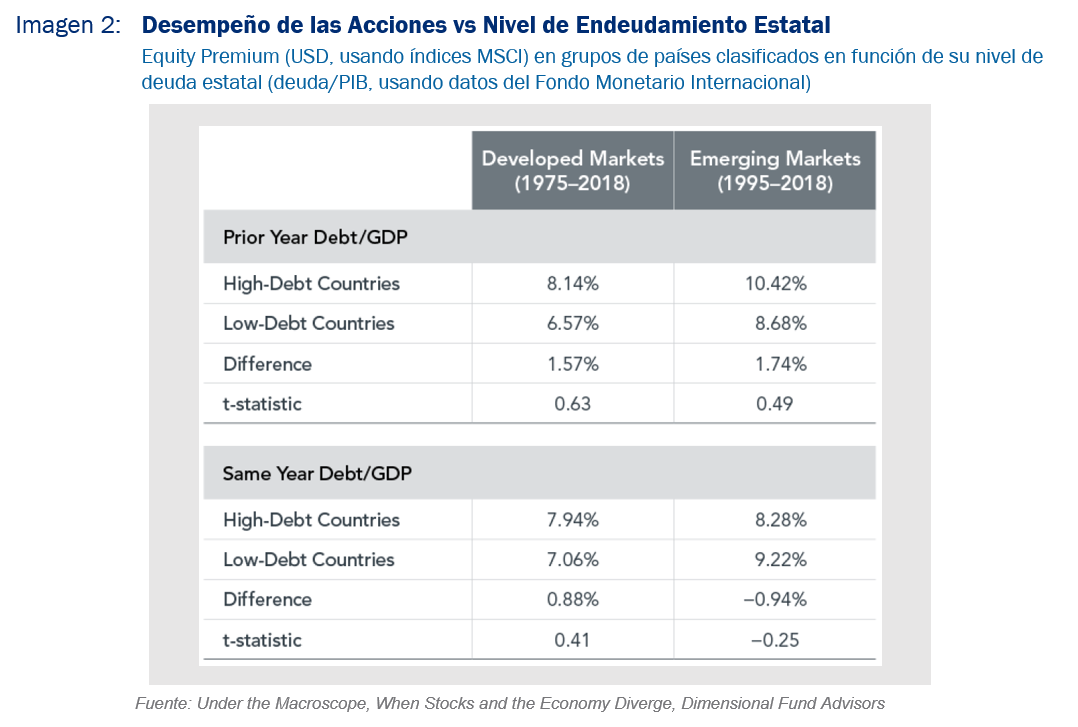

Dado lo anterior, lo importante es ver qué es lo que sucede en la práctica. Para ello nos ayudaremos de un estudio realizado por Dimensional, el que tomó los rendimientos accionarios promedio de los países clasificados en grupos de deuda alta y baja, para desarrollados y emergentes.

En la primera tabla de la imagen 2 aparecen los países agrupados por su nivel de deuda del año anterior y se aprecia que los retornos anuales de las acciones al año siguiente han sido ligeramente más altos en aquellos que registran una deuda elevada. Sin embargo, la diferencia de retornos entre ambos grupos no es estadísticamente significativa, por lo que no se puede afirmar que hayan rentado más las acciones en los países más endeudados.

En la segunda tabla, Dimensional clasificó a los países en función de su nivel de deuda a fines del año en curso -asumiendo un pronóstico perfecto del mercado en este indicador. Una vez más, los promedios de los retornos accionarios fueron similares para los países de deuda alta y para los que exhibían un nivel bajo.

En suma, no se ve una diferencia marcada en el retorno accionario entre los países con mucha deuda y aquellos que tienen un nivel más bajo. La conclusión es que una relación deuda/PIB relativamente alta de un país no debería por sí sola disuadir a los inversionistas de mantener las acciones de ese mercado.

Además de estudiar el desempeño de la renta variable de los países según la cantidad de deuda (deuda/PIB), también se analizó el desempeño de las acciones según si el monto de esa deuda aumentaba o disminuía (nivel de cambio en deuda/PIB). Se concluyó que no existe diferencia significativa en el desempeño de los mercados accionarios de países que exhiben mucho o poco cambio en sus niveles de deuda. Los mercados han sido capaces de incorporar en sus precios las expectativas del futuro nivel de deuda estatal.

según la cantidad de deuda (deuda/PIB), también se analizó el desempeño de las acciones según si el monto de esa deuda aumentaba o disminuía (nivel de cambio en deuda/PIB). Se concluyó que no existe diferencia significativa en el desempeño de los mercados accionarios de países que exhiben mucho o poco cambio en sus niveles de deuda. Los mercados han sido capaces de incorporar en sus precios las expectativas del futuro nivel de deuda estatal.

En el caso de Estados Unidos, es necesario puntualizar que las negociaciones en el congreso por el límite de endeudamiento del país representan solo uno de los muchos factores que influyen en los precios de los activos.

¿Cuál es la conclusión de esto? Independiente de que sea el incremento de la deuda pública -o que se llegue a un límite como ha sido el caso de EE.UU.-, crecimiento económico, inflación o tasas de interés, los precios de mercado incorporan rápidamente la información y las expectativas. La mejor estrategia es estar siempre invertidos y tener claridad de que, enfrentados a incertidumbre, una cartera acorde con el perfil de inversionista y adecuadamente diversificada sigue siendo la herramienta más eficiente de que disponen los inversionistas.

Los ejemplos del pasado no pueden decirnos lo que ocurrirá en el futuro, pero sí sirven para recordarnos que tratar de adivinar el mercado es una misión generalmente decepcionante.

Descargar este artículo en formato PDF: Techo de Deuda Pública y Retorno de Acciones

Artículo relacionado: Retorno Acciones vs Crecimiento Económico y Deuda Estatal