Las finanzas, como cualquier ciencia, evolucionan. Nuevos productos emergen constantemente respondiendo a las innovaciones del mercado y a las necesidades de los inversionistas. En ese contexto, los buffer funds se han posicionado en los últimos años como una interesante innovación. La propuesta es atractiva: participar en el mundo de las inversiones, pero con un paracaídas que absorba las primeras pérdidas.

Pero detrás de todo producto nuevo, la dinámica es la misma de siempre: la relación entre riesgo y retorno. Y esta no es la excepción. Por más innovador que parezca un producto, esa ecuación no cambia. Si usted está expuesto a un menor riesgo, esto tiene un precio: un menor retorno. La pregunta que hay que hacerse es si realmente vale la pena pagarlo.

Los buffer funds son fondos que utilizan opciones financieras para ajustar cómo y cuándo usted participa en el mercado. Y el nombre no es casualidad: Fondos Amortiguador. Pero esa amortiguación es de doble filo. Por un lado, protege contra las primeras pérdidas, pero si el mercado cae más allá de lo que cubre esa amortiguación, las pérdidas adicionales las asume usted de todas formas. Por el otro, esa misma amortiguación le pone un techo a sus ganancias: cuando el mercado sube con fuerza, usted se queda afuera. Y a todo esto hay que sumarle un costo que pocas veces se menciona: construir esta estructura no es barato. Los costos de las opciones vienen empaquetados dentro del producto, invisibles a primera vista, sin aparecer en ninguna comisión explícita. Pero están ahí, y usted los paga. Dicho de otra forma: usted no pierde en las caídas pequeñas, pero tampoco gana en las subidas grandes. Y ahí está precisamente el problema.

El mercado sube más de lo que cae

El mercado es volátil por definición. Tiene caídas importantes, a veces bruscas, a veces prolongadas. Pero existe una razón económica fundamental para esperar retornos positivos en el largo plazo. No debemos perder de vista por qué invertimos: cuando usted invierte en el mercado, no está apostando a que un número suba o baje. Está adquiriendo un derecho sobre las ganancias futuras de empresas que generan flujos de caja y crean valor. La economía crece, las empresas innovan, y ese crecimiento se distribuye entre quienes tuvieron la convicción de financiarlas. Por eso los nuevos máximos históricos no son eventos excepcionales reservados para épocas de bonanza, son la consecuencia natural de esa creación de riqueza acumulada en el tiempo. Y así como las caídas pueden ser grandes, las recuperaciones también lo son. Lo que con frecuencia se olvida en los momentos de pánico.

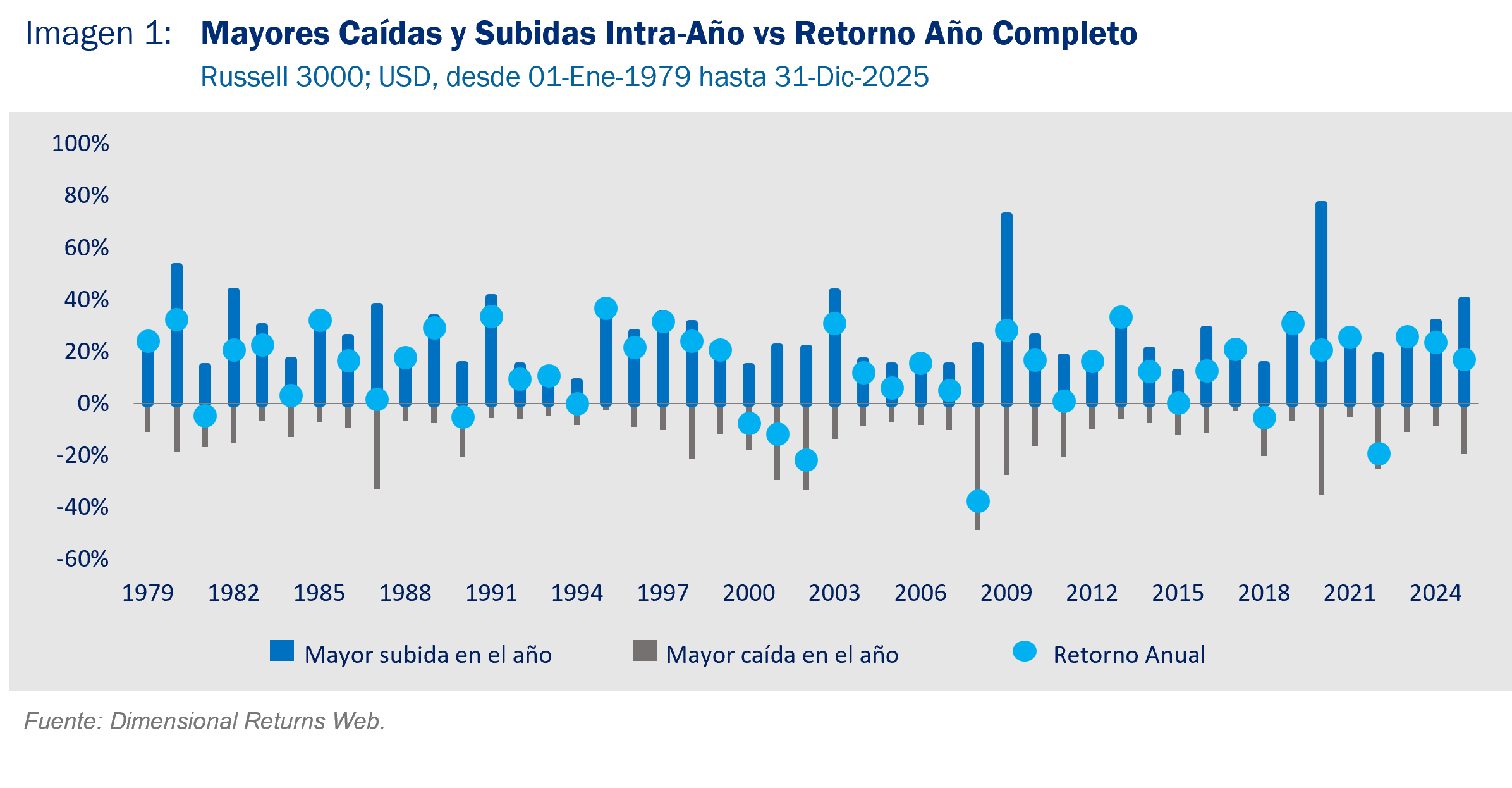

La imagen 1 lo ilustra con claridad. Invertir implica aceptar que tanto las subidas como las bajadas son parte del camino. El mercado en promedio cae un 14% durante algún momento del año y en algunos casos han superado el 30%. Sin embargo, en la gran mayoría de esos mismos períodos, el retorno final al cierre del año fue positivo. El mercado cae, asusta, y luego se recupera. Eso no es casualidad, es el reflejo de la creación de valor que ocurre de fondo mientras los titulares generan pánico.

Y ahí está el problema central del techo de los buffer funds. Perderse las grandes recuperaciones no es un costo menor que se compensa con la protección en las caídas. Es exactamente al revés: son esas subidas las que absorben las caídas y terminan convirtiendo un año volátil en un año positivo. Y el techo del buffer fund se encarga de dejarlo fuera, precisamente cuando más importa estar dentro.

compensa con la protección en las caídas. Es exactamente al revés: son esas subidas las que absorben las caídas y terminan convirtiendo un año volátil en un año positivo. Y el techo del buffer fund se encarga de dejarlo fuera, precisamente cuando más importa estar dentro.

La psicología de siempre: menor riesgo, menor retorno

La lógica detrás de los buffer funds no es nueva. Es la misma relación que ha existido siempre en el mundo de las finanzas: a menor riesgo, menor retorno. Si las primeras pérdidas las absorbe el fondo, usted queda expuesto a menor volatilidad, y ese menor riesgo siempre tiene un precio: un menor retorno. Por eso no debería sorprender que el retorno y la volatilidad de estos instrumentos termine siendo similar al de un portafolio más conservador, uno con mayor proporción de renta fija.

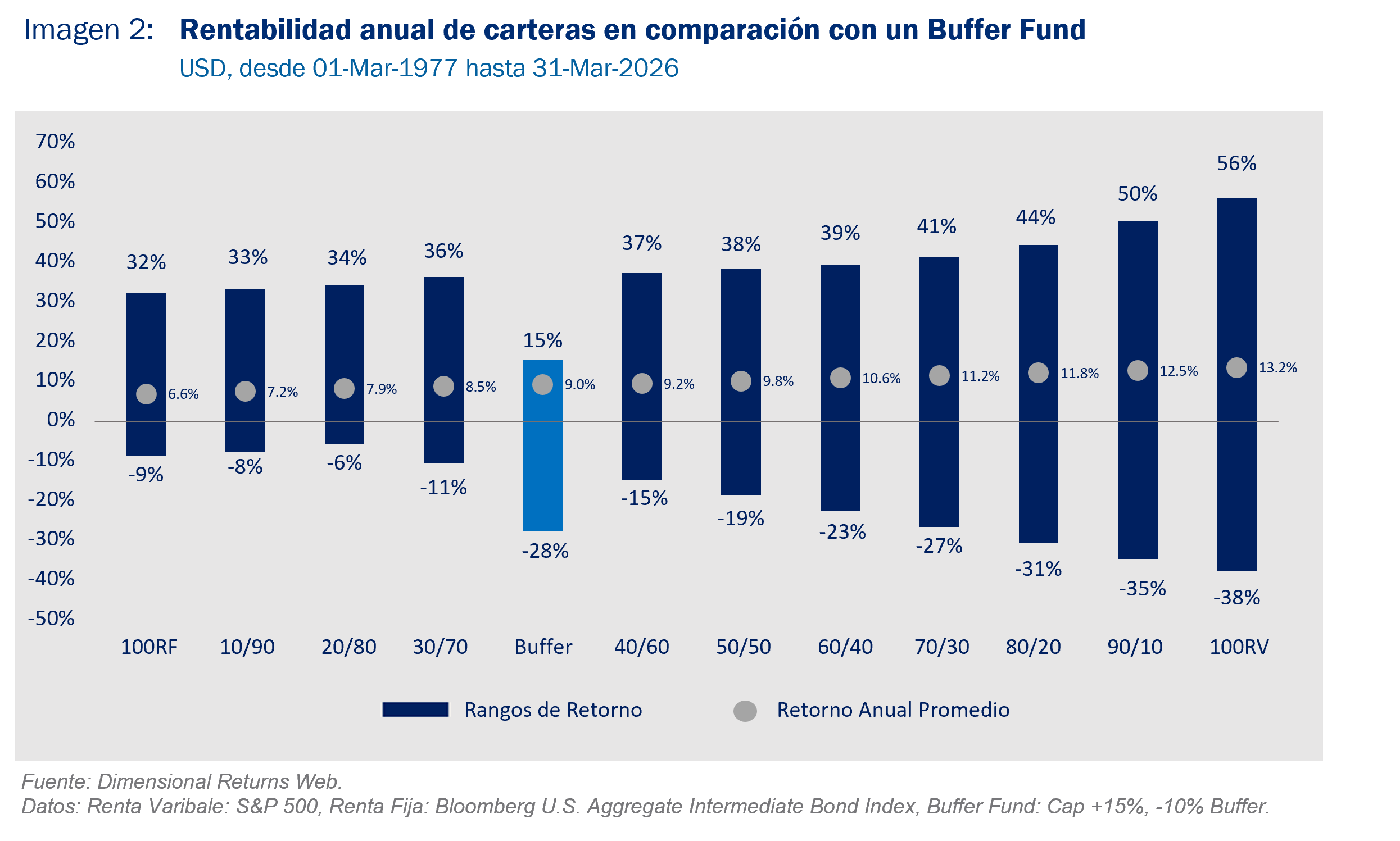

Para ilustrar mejor la situación (imagen 2), comparamos los retornos anuales de distintos portafolios de inversión frente a un buffer fund con un piso del -10% y un techo del +15%. El buffer fund tuvo un retorno promedio anual similar al de un portafolio con 60% de renta fija, es decir, un perfil bastante conservador. Pero con un detalle importante: en las caídas, las pérdidas fueron más cercanas a las de un portafolio con un 70% de renta variable. Y en las subidas, el techo cortó la participación justo cuando el mercado más recompensaba estar invertido. Y ahí está la trampa: las grandes recuperaciones son la clave para compensar los períodos negativos y seguir avanzando. Limitarlas tiene un costo que se acumula silenciosamente con el tiempo.

fund tuvo un retorno promedio anual similar al de un portafolio con 60% de renta fija, es decir, un perfil bastante conservador. Pero con un detalle importante: en las caídas, las pérdidas fueron más cercanas a las de un portafolio con un 70% de renta variable. Y en las subidas, el techo cortó la participación justo cuando el mercado más recompensaba estar invertido. Y ahí está la trampa: las grandes recuperaciones son la clave para compensar los períodos negativos y seguir avanzando. Limitarlas tiene un costo que se acumula silenciosamente con el tiempo.

Entonces, ¿cómo se logra ese equilibrio entre riesgo y retorno sin pagar el precio de los buffer funds? La alternativa es más simple de lo que parece. Una mezcla de acciones y bonos logra el mismo efecto de manera más eficiente: los bonos reducen la volatilidad del conjunto, mientras las acciones mantienen la exposición al crecimiento de largo plazo. Históricamente, en los períodos en que el mercado ha caído, la renta fija ha actuado como amortiguador natural, entregando retornos positivos que compensan parte de las pérdidas. Pero a diferencia de los buffer funds, esta combinación no tiene un techo que le corte las ganancias en los años extraordinarios.

El costo de los Buffer Funds: ¿Cuándo vale la pena asumirlo?

Si usted está comenzando a invertir, si la volatilidad del mercado le genera la tentación de salir en el peor momento, si siente que el ruido de las noticias puede hacerle tomar decisiones que después lamentará, los buffer funds pueden ser un punto de partida razonable. La protección que ofrecen en las caídas no es lo más valioso de estos instrumentos. Lo más valioso para usted es lo que hacen con su comportamiento: le permiten mantenerse invertido en tiempos de pánico. Porque en el mundo de las inversiones, el error más caro es “tirar la toalla”. Si la diferencia entre tener un buffer fund y no tenerlo es que usted permanece invertido en lugar de salir, entonces el costo vale la pena.

le genera la tentación de salir en el peor momento, si siente que el ruido de las noticias puede hacerle tomar decisiones que después lamentará, los buffer funds pueden ser un punto de partida razonable. La protección que ofrecen en las caídas no es lo más valioso de estos instrumentos. Lo más valioso para usted es lo que hacen con su comportamiento: le permiten mantenerse invertido en tiempos de pánico. Porque en el mundo de las inversiones, el error más caro es “tirar la toalla”. Si la diferencia entre tener un buffer fund y no tenerlo es que usted permanece invertido en lugar de salir, entonces el costo vale la pena.

Los buffer funds no son buenos ni malos. Son una herramienta, y como toda herramienta, su valor depende de quién los usa, cuándo y para qué.

Descargar este artículo en formato PDF: Buffer Funds: Suavizar las Caídas No es Gratis

Artículo Relacionado: Apuestas en línea: ¿Inversión o Entretención?

Artículo Relacionado: Tasas de Interés y la Fórmula 1

Artículo Relacionado: Olvídese de la Ley de Gravedad![]()