Ver este artículo comentado en video de 16 minutos

Contar con una filosofía de inversiones que sea consistente en el tiempo ayuda a superar los momentos complicados para el mercado y a permanecer invertido. Y mantenerse invertido es la clave para que el inversionista obtenga el retorno que legítimamente le corresponde como partícipe en la generación de riqueza que se da en la economía.

Las caídas de mercado son frecuentes. Y es muy difícil saber si una gran baja dentro del año determinará que ese ejercicio en particular termine rentando negativo.

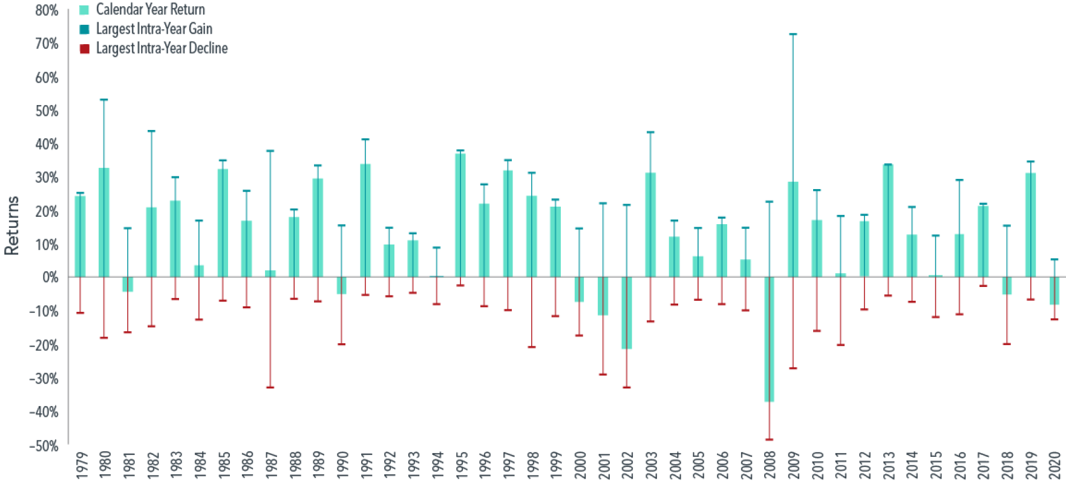

- El gráfico muestra el retorno anual (barras verdes) para las acciones de Estados Unidos (Russell 3000 Index), incluyendo la caída (línea roja) y subida (línea verde) más grande dentro de cada año.

- Desde 1979, todos los años experimentaron algún nivel de retroceso en algún momento. La caída promedio intra-anual fue de 14%.

- La mitad de los años tuvo retrocesos intra-anuales de más de 10%. En un tercio de los años, la bolsa llegó a bajar más de 15%.

- A pesar de las caídas dentro de cada año, los retornos anuales finales fueron positivos en 34 de los 41 años analizados.

Reaccionar emocionalmente puede ser muy perjudicial para la acumulación de riqueza en el largo plazo.

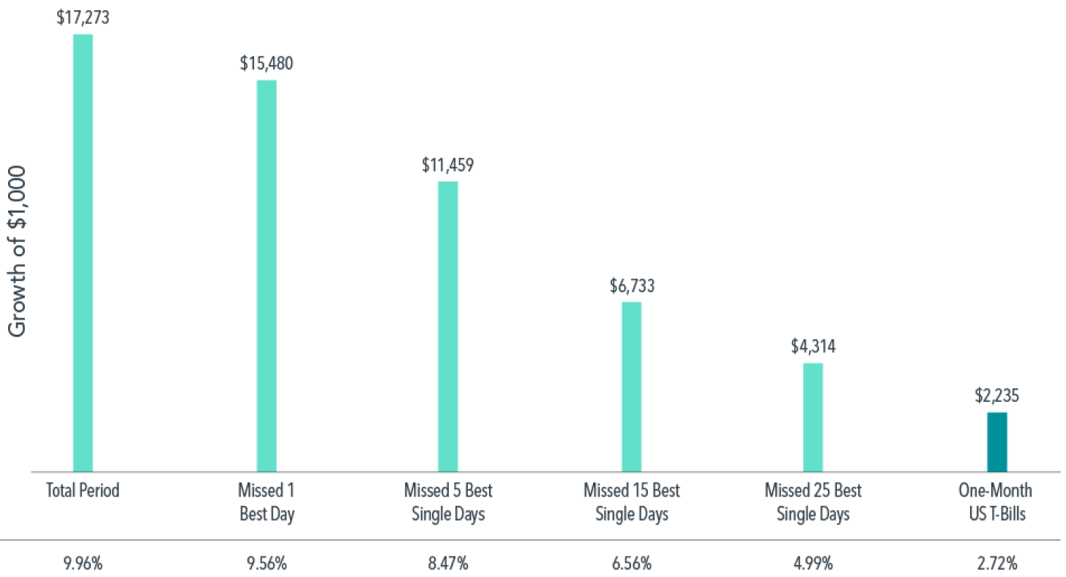

- Este gráfico muestra que el retorno que entrega el mercado está fuertemente influenciado por el desempeño de muy pocos días muy buenos.

- Para el caso del S&P 500 entre 1990 y 2019, período en que hubo más de 7.500 días de transacción, el haberse perdido tan solo algunas jornadas de subidas grandes habría significado tener un retorno substancialmente menor:

- El mejor día (0,013% de los días de transacción) representa 10% de la acumulación de riqueza

- Los 25 mejores días (0,330% de los días de transacción) representan 75% de la acumulación de riqueza

- Dado que (i) son más los días buenos que los malos y que (ii) es improbable identificar a priori cada uno de ellos, resulta prudente mantenerse siempre invertido.

- De esa manera no se corre el riesgo de haber estado fuera del mercado en alguno de esos pocos días que son realmente buenos.

Es recomendable mantenerse siempre invertido.

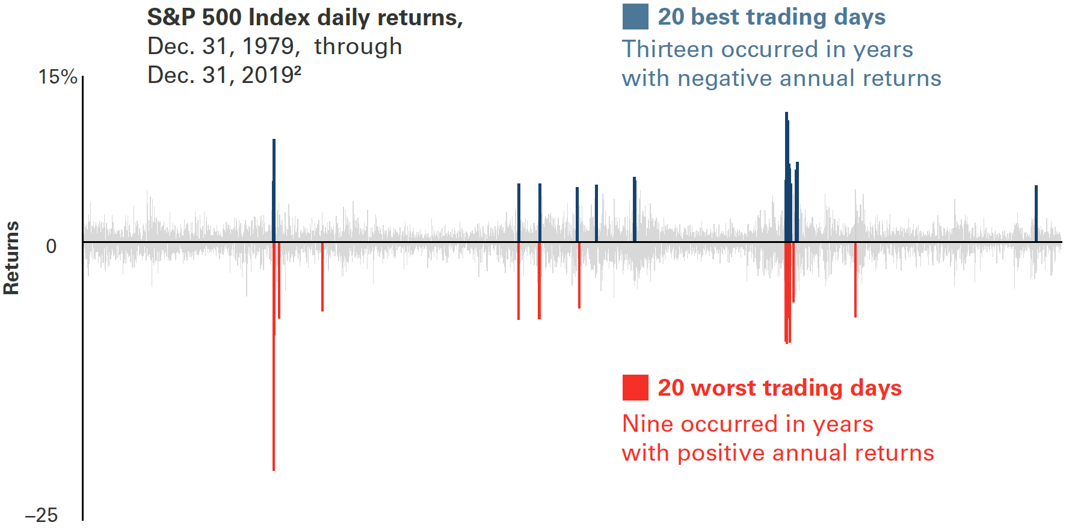

- Este gráfico muestra los 20 mejores y peores días para el S&P 500 desde 1980.

- Los mejores y peores días ocurren muy cercanos unos de otros.

- Al salir del mercado después de algún mal día, se corre el riesgo de perderse algún buen día que puede venir inmediatamente a continuación.

- 13 de los 20 mejores días ocurrieron en años con retorno final negativo, por lo que haber entrado después de ese gran día hubiese implicado una pérdida en el portafolio.

- 9 de los 20 peores días ocurrieron en años con retorno final positivo. Si se hubiese vendido las acciones –pues se esperaba que las caídas continuaran- el portafolio habría sufrido un daño.

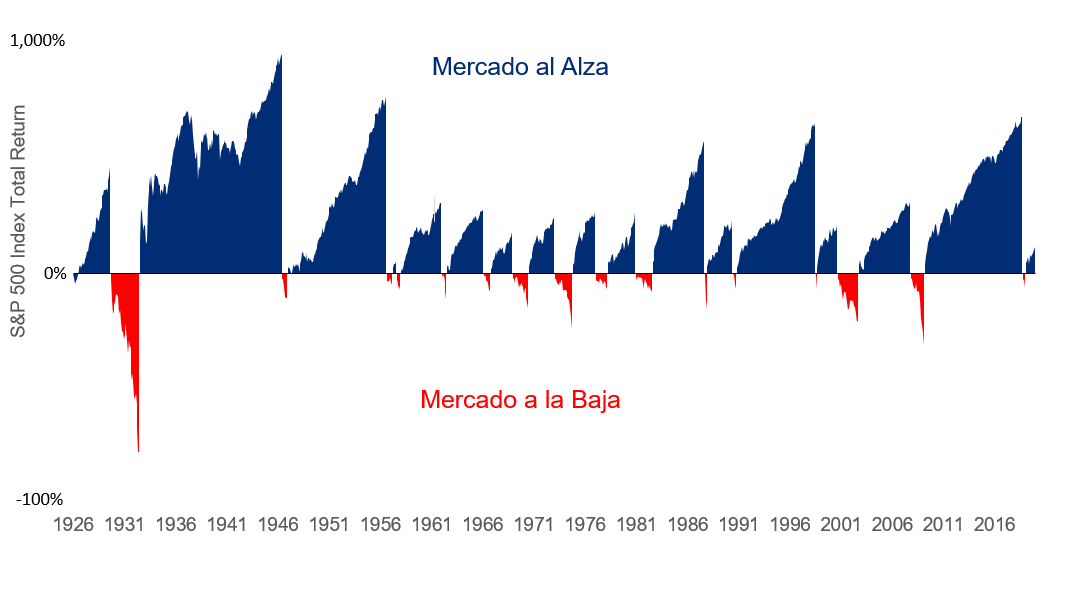

Los tiempos buenos para el mercado son substancialmente más largos y de mayor magnitud que los tiempos malos.

- Este gráfico muestra los períodos en que el S&P 500 ha subido y caído (bajas de 10% o más).

- Son más los tiempos buenos que los malos.

- Es difícil predecir cuándo cambia el sentido entre tiempos buenos y malos.

- Los mercados tienen esperanza de retorno positivo todos los días y, a pesar de que no hay manera de predecir si el retorno materializado será positivo o negativo, los inversionistas que han mantenido el curso han sido recompensados en el largo plazo.

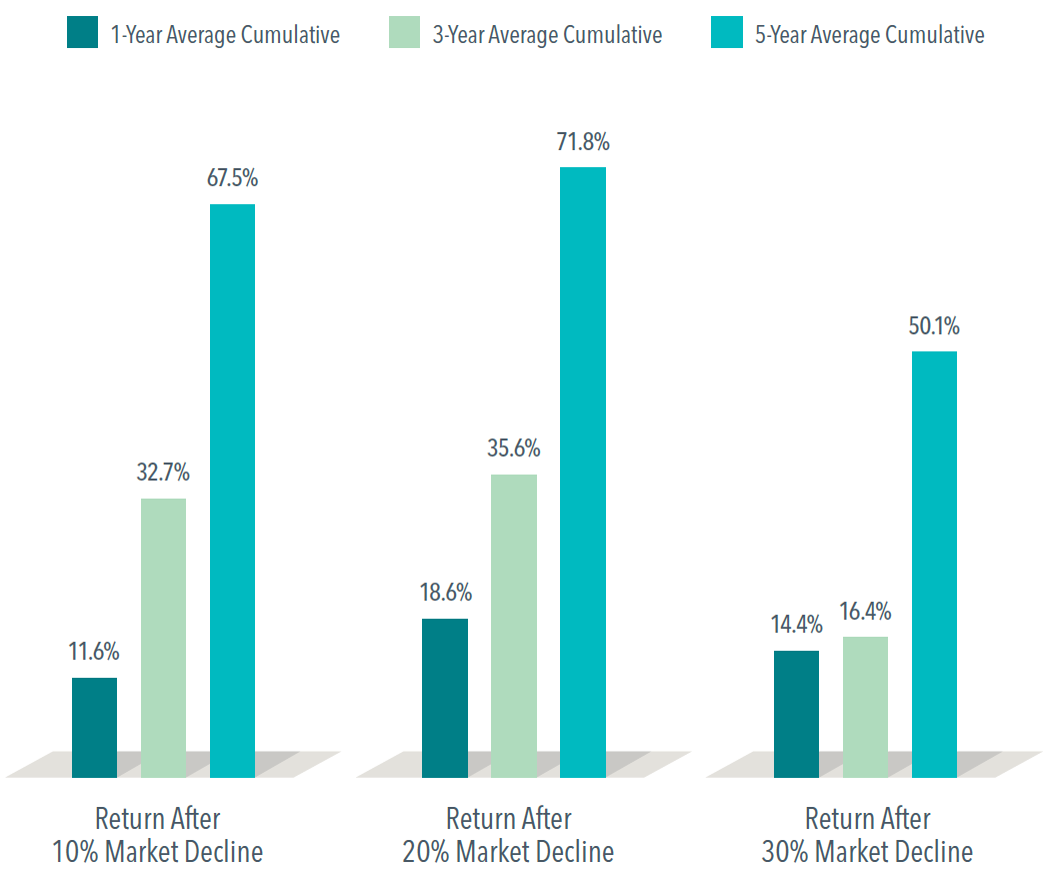

Los retornos del mercado han sido positivos después de caídas bruscas.

- Este gráfico da cuenta del retorno acumulado promedio de la bolsa de Estados Unidos (Fama/French Total US Market Research Index) después de caídas importantes.

- Desde 1926 hasta 2019, y luego de retroceder más de 10%, la bolsa ha rentado positivo (en promedio) a corto y mediano plazo.

- A 5 años plazo, los retornos del mercado han sido sobre 50% acumulado, en línea con el promedio histórico de la bolsa de 9,6% anual.

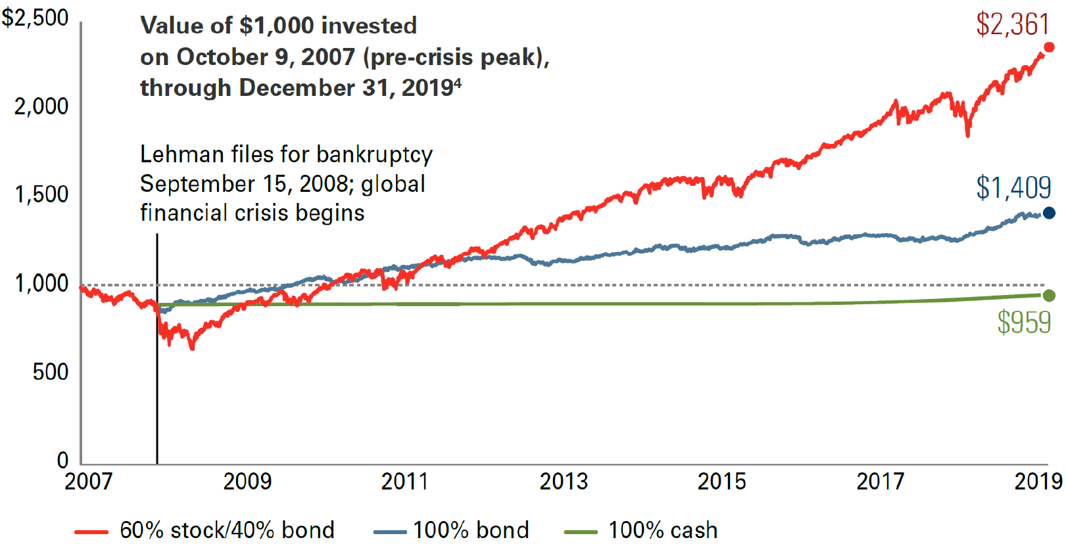

La clave está en ser capaz de soportar la volatilidad.

- Este gráfico muestra el caso de un inversionista que forma su cartera 60% acciones / 40% bonos (línea roja) en Octubre de 2007, justo en el máximo pre-crisis financiera, debiendo probar su disciplina en los meses posteriores.

- Un año después de formada la cartera, en Septiembre 2008, y habiendo ya perdido parte de su inversión, ocurre la quiebra de Lehman Brothers. El inversionista se enfrenta a 3 opciones:

- Mantenerse invertido y rebalancear regularmente para seguir con la proporción 60/40

- Vender las acciones e irse 100% a bonos (línea azul)

- Liquidar toda la inversión e irse 100% a caja (línea verde)

- Seis meses después de la quiebra de Lehman, en Marzo de 2009:

- La cartera 60/40 siguió cayendo, y aún más fuerte que lo sufrido anteriormente

- Mientras tanto, los bonos y la caja mantuvieron su valor de inversión, desafiando la decisión de quien se mantuvo invertido en la cartera 60/40

- Doce años después de la inversión inicial, en Diciembre de 2019:

- Quien se fue a caja todavía no recupera su inversión inicial. Quien se fue a bonos tuvo un retorno acumulado de 41%

- Quien se mantuvo disciplinado en la cartera 60/40 obtuvo un retorno de 136%

Alargar la frecuencia de observación ayuda para mantener la disciplina.

- El estado de ánimo podría influir en la voluntad de mantenerse invertido. Supongamos que :

- Se está contento cuando el retorno es positivo. Y triste si el retorno es negativo

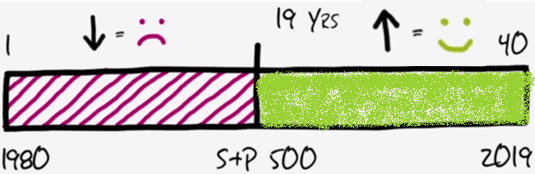

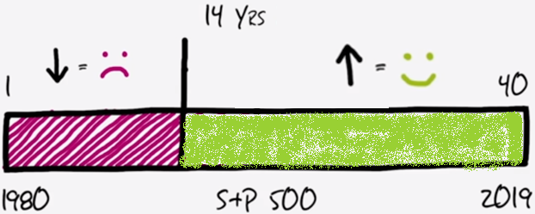

- Analizando el desempeño del S&P 500 desde 1980 hasta 2019, se llega a distintas conclusiones dependiendo de la frecuencia con la que se observe la inversión.

Frecuencia de Observación Diaria: Sumando todos los días negativos se llega a un total de 19 “años” en que se habría estado triste, equivalente a un 48% del tiempo.

Frecuencia de Observación Mensual: Sumando todos los meses negativos se llega a un total de 14 “años” en que se habría estado triste, equivalente a un 35% del tiempo.

Frecuencia de Observación Anual: Desde 1980, el S&P 500 tuvo apenas 7 años negativos, equivalentes a un 18% del tiempo.

Haber alargado la frecuencia de observación habría ayudado a mejorar el estado de ánimo del inversionista, ¿y quizás, también, su voluntad de mantenerse invertido?

Los mercados han recompensado al inversionista disciplinado.

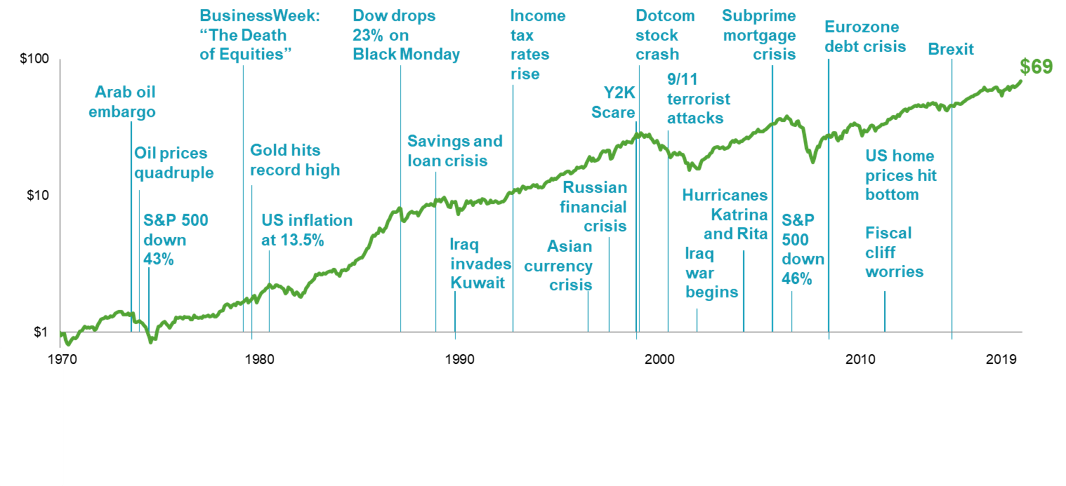

- Este gráfico muestra el desempeño de las bolsas de países desarrollados (MSCI World Index Net) desde 1970 hasta 2019.

- A pesar de los dramáticos eventos ocurridos durante los últimos 50 años, un inversionista disciplinado habría visto multiplicada su inversión en 69 veces (8,8% de retorno anual compuesto).

- Mantenerse invertido es clave para que el inversionista obtenga el retorno que legítimamente le corresponde como partícipe en la generación de riqueza que se da en la economía.

- Contar con una filosofía de inversiones que sea consistente en el tiempo ayuda a superar los momentos complicados para el mercado y a permanecer invertido.

Descargar este artículo en formato PDF: Disciplina, Soportando Exitosamente la Volatilidad en los Mercados

Anexo sobre Epidemias & Recesiones

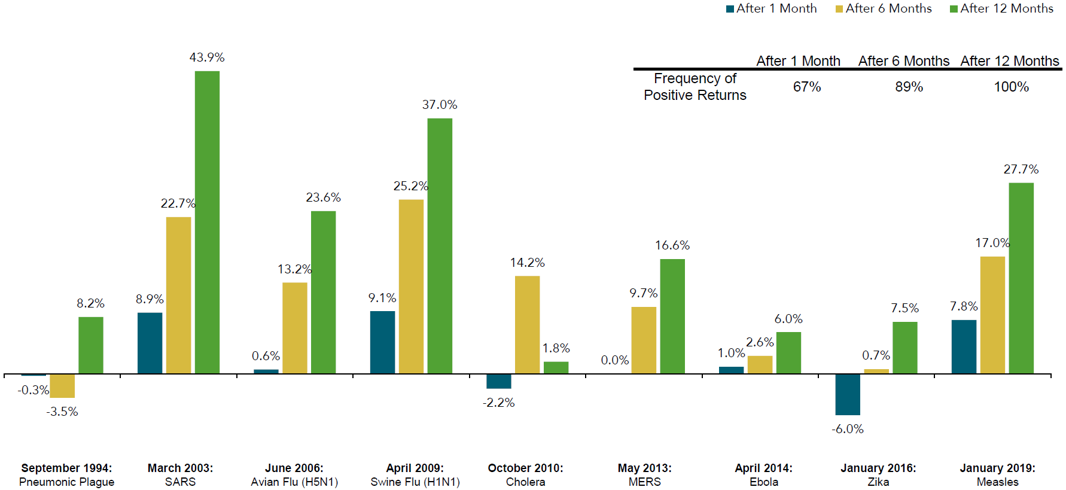

El mercado se ha recuperado rápidamente luego de gatilladas las epidemias anteriores.

- Este gráfico muestra el retorno acumulado de las bolsas de países desarrollados (MSCI World Index Net) después de gatillada una epidemia.

- Ha habido 9 eventos de epidemias desde 1994. En todos los casos, la bolsa ha rentado positivo después de 12 meses de iniciada la enfermedad.

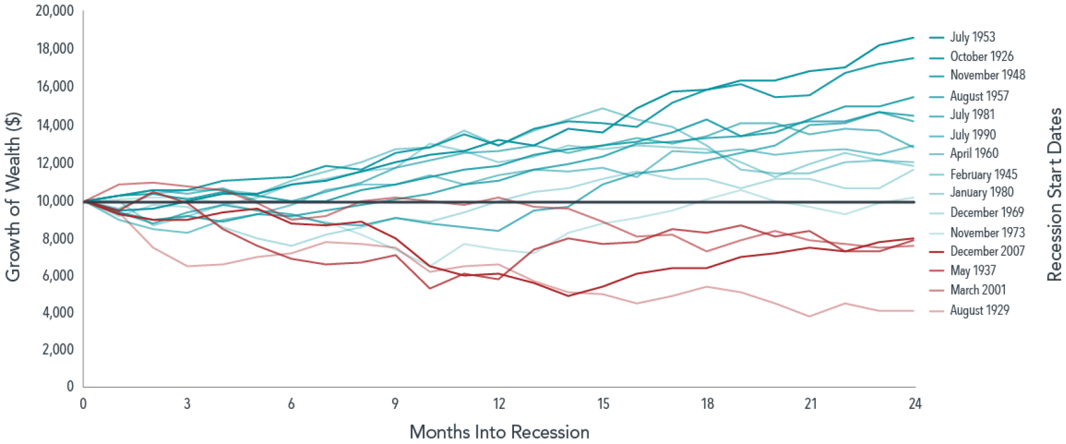

No vale la pena reaccionar frente a una recesión que ya esté en curso.

- Este gráfico muestra el desempeño del mercado (Fama/French Total US Market Research Index) durante los 24 meses siguientes a haberse gatillado una recesión.

- Desde 1926 ha habido 15 recesiones en EEUU. En 11 casos, la bolsa rentó positivo al cabo de 24 meses. En solo 4 eventos el mercado terminó estando negativo.

- El retorno promedio al cabo de 24 meses de gatillada la recesión fue de 7,8% anual, para los 15 eventos recesivos que ha experimentado EEUU.

Descargar este artículo en formato PDF: Disciplina, Epidemias & Recesiones

Artículo relacionado: Nuestro Programa de Acompañamiento a Clientes