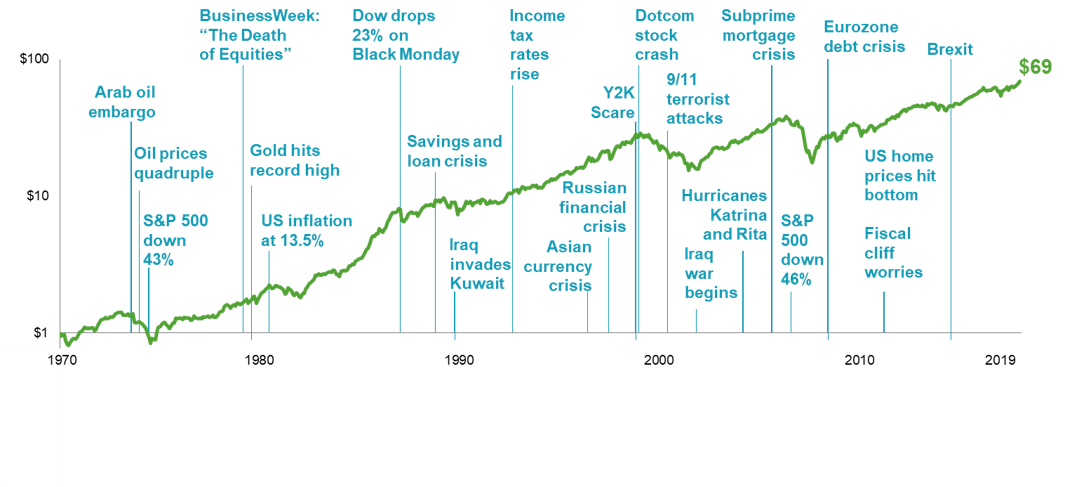

Los mercados han recompensado al inversionista disciplinado.

- Este gráfico muestra el desempeño de las bolsas de países desarrollados (MSCI World Index Net) desde 1970 hasta 2019.

- A pesar de los dramáticos eventos ocurridos durante los últimos 50 años, un inversionista disciplinado habría visto multiplicada su inversión por 69 veces (8,8% de retorno anual compuesto).

- Mantenerse invertido es clave para que el inversionista obtenga el retorno que legítimamente le corresponde como partícipe en la generación de riqueza que se da en la economía.

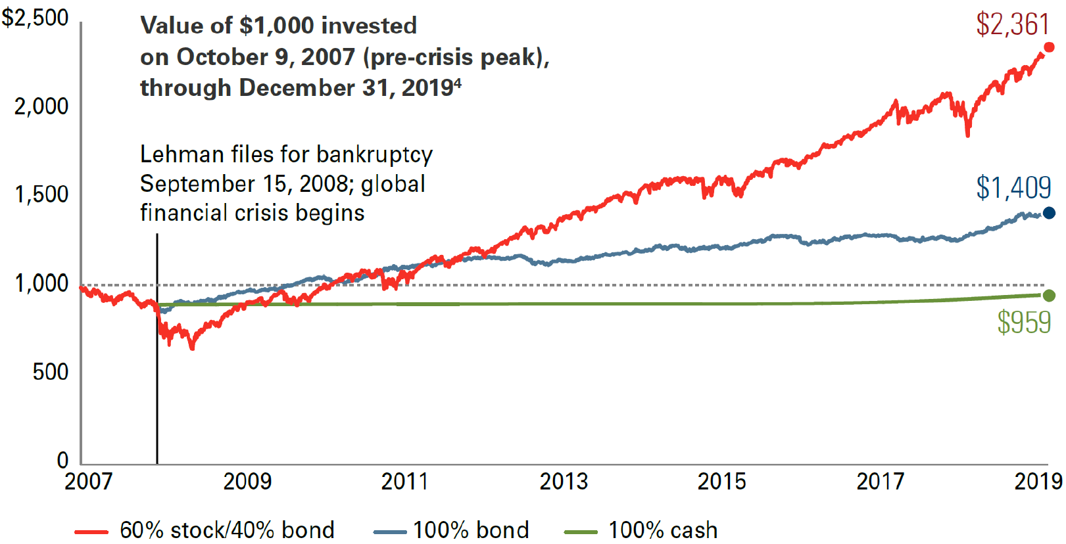

La clave está en ser capaz de soportar la volatilidad.

- Este gráfico muestra el caso de un inversionista que forma su cartera 60% acciones / 40% bonos (línea roja) en Octubre de 2007, justo en el máximo pre-crisis financiera, debiendo probar su disciplina en los meses posteriores.

- Un año después de formada la cartera, en Septiembre 2008, y habiendo ya perdido parte de su inversión, ocurre la quiebra de Lehman Brothers. El inversionista se enfrenta a 3 opciones:

- Mantenerse invertido y rebalancear regularmente para seguir con la proporción 60/40

- Vender las acciones e irse 100% a bonos (línea azul)

- Liquidar toda la inversión e irse 100% a caja (línea verde)

- Seis meses después de la quiebra de Lehman, en Marzo de 2009:

- La cartera 60/40 siguió cayendo, y aún más fuerte que lo sufrido anteriormente

- Mientras tanto, los bonos y la caja mantuvieron su valor de inversión, desafiando la decisión de quien se mantuvo invertido en la cartera 60/40

- Doce años después de la inversión inicial, en Diciembre de 2019:

- Quien se fue a caja todavía no recupera su inversión inicial. Quien se fue a bonos tuvo un retorno acumulado de 41%

- Quien se mantuvo disciplinado en la cartera 60/40 obtuvo un retorno de 136%

La estructura de la cartera debe reflejar siempre el Perfil del Inversionista.

- El perfil refleja los objetivos financieros de quien invierte, pero también su temperamento. En ello está involucrado la capacidad del inversionista para resistir las inevitables turbulencias en los mercados financieros.

- A medida que pasa el tiempo y los rendimientos de los activos de mayor y menor riesgo divergen, se puede estar asumiendo una exposición de riesgo que no esté acorde con los objetivos planteados inicialmente por el inversionista.

- El propósito del rebalanceo no es maximizar el retorno, sino que mantener el nivel de riesgo de la cartera en el tiempo. Aquel que esté en línea con el perfil del inversionista, para incentivarlo a mantenerse disciplinadamente invertido.

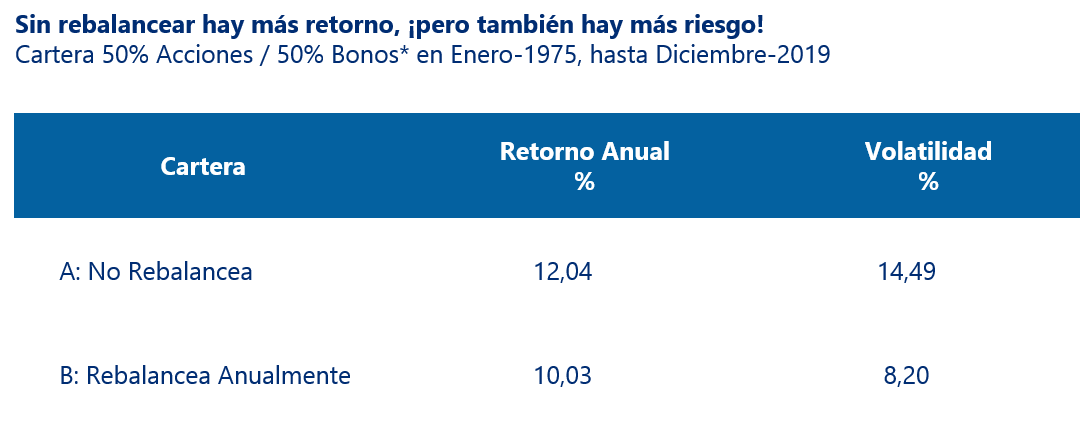

- Esta tabla muestra el desempeño de dos carteras originalmente 50% Acciones / 50% Bonos:

- La cartera A no rebalancea, mientras que la B lo hace anualmente

- Quien no rebalanceó habría tenido un 2% más de retorno anual. Sin embargo, también habría experimentado un 75% más de riesgo (volatilidad). Esto aumenta la probabilidad de que el inversionista no haya logrado mantenerse invertido en momentos malos para el mercado y que, por lo tanto, no haya podido llevarse el 12% de retorno

- Por el contrario, quien rebalanceó tuvo un riesgo bastante menor y, muy probablemente pudo mantenerse invertido y llevarse su 10% de retorno anualizado

- Parafraseando el dicho: “Más vale retorno-más-bajo en mano, que retorno-muy-alto volando”.

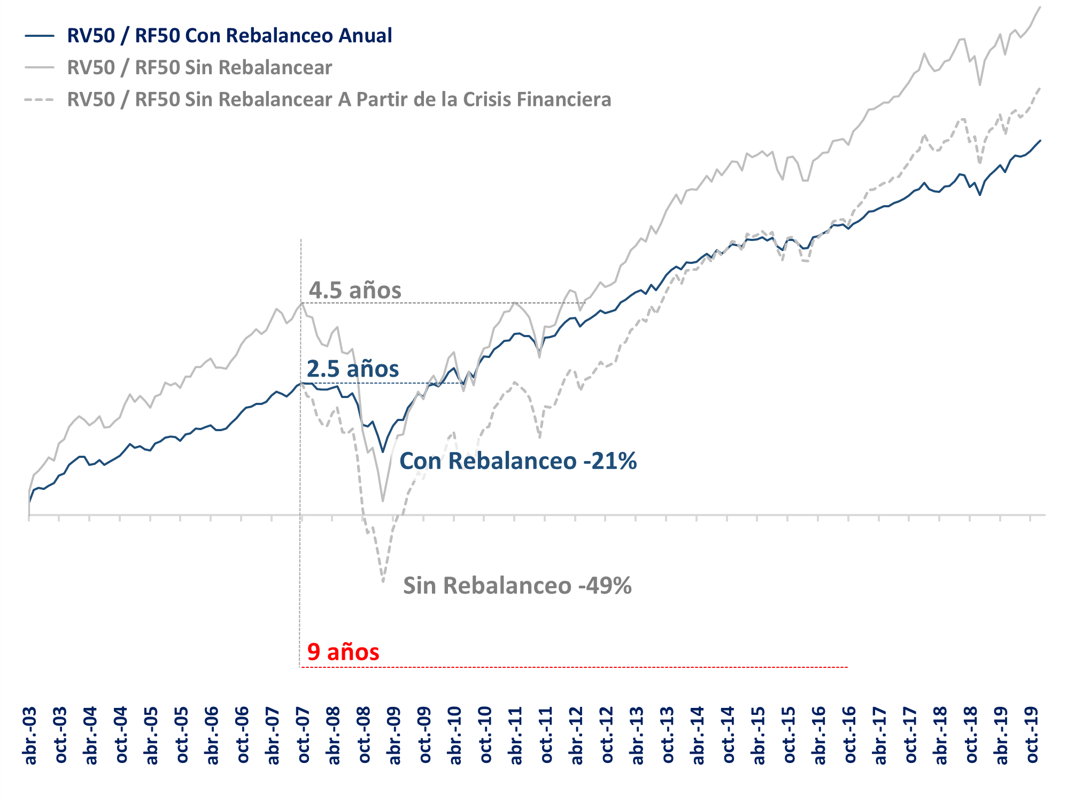

Las caídas son más largas y profundas sin rebalancear.

- Este gráfico muestra el desempeño de una cartera 50% Acciones / 50% Bonos* invertida justo al término de la Crisis Punto.com, en Abril de 2003:

- La línea azul es la cartera 50/50 rebalanceada anualmente

- La línea gris es la cartera originalmente 50/50, pero que nunca rebalancea

- Los primeros 4 años, hasta Octubre 2007, habría convenido no rebalancear

- La historia es muy distinta a partir de la Crisis Financiera… quien no rebalanceó:

- Cayó más (-49%) y demoró más tiempo (4.5 años) en recuperarse

- Demoró 9 años en volver a ganarle a quien rebalanceó regularmente

- Pero, y más importante, probablemente no sobrevivió para contarlo

El rebalanceo se alinea con el interés de largo plazo del inversionista.

- Al principio parece ser contraintuitivo: Involucra vender lo que ha andado bien últimamente y comprar lo que no ha tenido tan buena trayectoria.

- Sin embargo, el rebalanceo es lo más intuitivo que puede hacer un inversionista, pues implica comprar barato y vender caro.

Una precaución:

- Rebalancear muy frecuentemente, sin embargo, tiene asociados costos transaccionales y de impuestos.

- Es recomendable, por lo tanto, contar con una política de inversiones previamente diseñada que busque un sano equilibrio entre la administración del riesgo de la cartera y sus costos asociados.