La compañía de almacenamiento de datos Snowflake estuvo en el foco de los medios financieros debido a que el 16 de septiembre protagonizó la initial public offering (IPO; apertura a bolsa, en Castellano) de software más grande de la historia, con una capitalización de mercado que supera los US$70 mil millones. El 130% de alza en su primera jornada es un buen pretexto para aterrizar el entusiasmo inicial que suelen despertar las aperturas a bolsa. Entusiasmo que generalmente no tiene relación con el rendimiento posterior de la nueva acción.

La verdad es que cuesta abstraerse de ciertos estrenos bursátiles, especialmente cuando involucran montos muy altos -“la más grande del año”, por ejemplo, suele ser uno de los atractivos- o bien si están protagonizadas por compañías más “vistosas”. A esto hay que sumarle que los medios de comunicación especializados suelen estar bastante encima de ellas, con artículos que buscan anticipar el rango en que se movería el precio de salida o sobre la conveniencia o no de suscribir. Todo esto hace que muchos inversionistas busquen no “perderse” lo que debería ser una súper buena oportunidad.

Pero vamos con calma. Analicemos que es lo que ha sucedido en la práctica con las salidas a bolsa en Estados Unidos, para determinar si las bondades que ofrecen los colocadores se cumplen. Para ello, nos vamos a apoyar en el estudio What to Know About an IPO realizado Dimensional sobre este tema, en los que queda claro que quienes invierten en una IPO enfrentan varios desafíos.

¿Qué pasa en el primer día?

La apuesta de todo inversionista que participa en una apertura a bolsa apunta a lograr altos rendimientos en el primer día de estreno de la acción… lamentablemente, eso es un privilegio del que gozan solo algunos. Y la razón de que no sea alcanzable por todos los inversionistas se encuentra en el proceso de asignación de los títulos, tarea que es realizada por una corredora de bolsa. ¿Por qué eso debería ser un problema?

En general, en sus asignaciones, las corredoras han tendido a favorecer a sus mejores clientes. Diversos estudios (Reuter 2006; Jenkinson et al. 2018) han documentado situaciones de asignación adversa en las IPO. Eso ha redundado en que aperturas con acceso más amplio para los inversionistas han tenido mal rendimiento en su primer día de transacción. Sin embargo, las IPO que han mostrado buen desempeño en su jornada de estreno normalmente han sido reservadas para ciertos clientes importantes para las instituciones a cargo del proceso.

¿Y en el primer año?

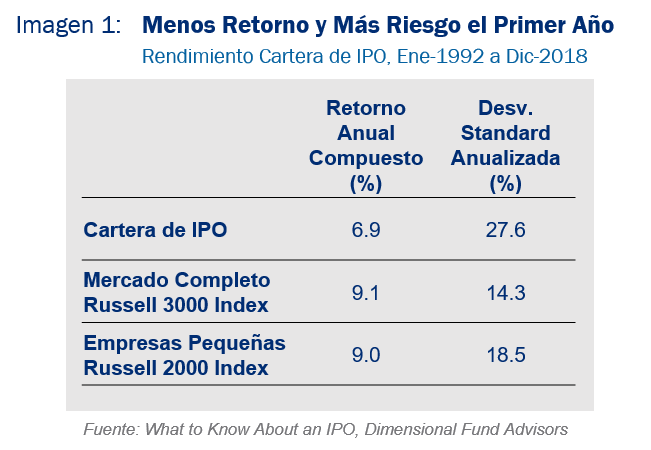

Dimensional estudió el desempeño que tuvieron en su primer año más de 6.000 IPO en Estados Unidos entre 1991 y 2018 y descubrió que, en general, obtuvieron rendimientos inferiores a los de sus referentes con más historia transando en bolsa.

Para evaluar el rendimiento de las aperturas a bolsa, se estructuró una cartera hipotética, ponderada por capitalización de mercado, que tiene como inicio el 31 de diciembre de 1991 y que se rebalancea mensualmente para incluir a todas las empresas con una IPO realizada en los 12 meses anteriores. Se excluyeron los retornos del primer día para aliviar el problema de selección adversa que ocurre en el proceso de asignación involucrado en este tipo de operaciones.

Tal como puede verse en la imagen 1, se comparó el desempeño de las IPO en el lapso mencionado de 27 años frente a los índices Russell 3000 (mercado completo) y Russell 2000 (empresas pequeñas). La mala noticia para los partidarios de las IPO es que estas, como conjunto, no salen muy bien paradas: han rentado menos y han tenido mayor volatilidad.

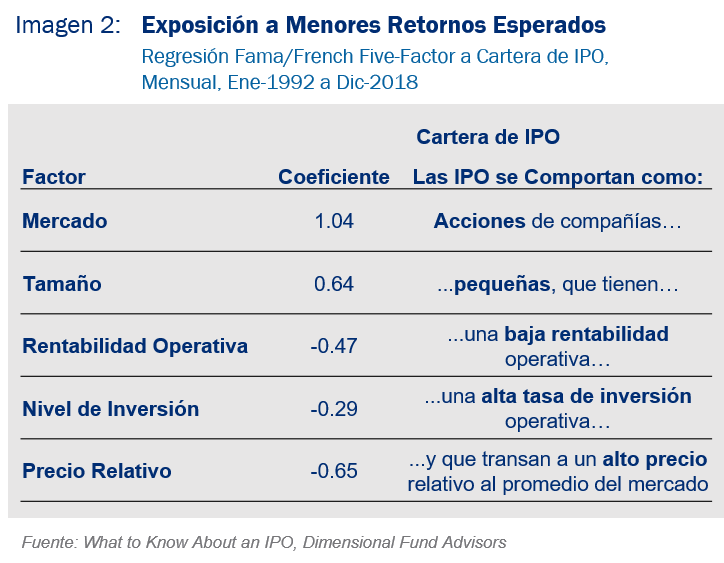

¿Cuáles son los motivos que explicarían el mal desempeño de las IPO durante su primer año?

En primer lugar, y desde la perspectiva de los modelos explicativos de retornos, el bajo rendimiento de las IPO se explicaría por su exposición hacia dimensiones que los académicos recomiendan evitar. Es así que la imagen 2 da cuenta que las aperturas en bolsa han tenido un rendimiento inferior al del mercado porque, como grupo, se han comportado como acciones de compañías pequeñas (Small), que tienen una baja rentabilidad operativa (Unprofitable), una alta tasa de inversión operativa (High Investment) y que transan a un alto precio relativo al promedio del mercado (Growth); condiciones que manifestadas conjuntamente implican menores retornos bursátiles.

El segundo motivo para su mal desempeño sería que el mercado no estaría funcionando en plenitud para las IPO. Durante la colocación, al no existir liquidez de mercado para que los inversionistas pesimistas puedan irse corto contra la acción de la compañía, resulta difícil para los arbitradores equilibrar el precio hacia su justo valor.

Adicionalmente existiría un tercer motivo, que se relaciona con los bloqueos que generalmente afectan a una parte no menor de las acciones de la IPO que quedan en manos de insiders, es decir aquellos accionistas que ya estaban en la propiedad de la compañía previo a la apertura y que deben esperar un tiempo antes de vender esos títulos en el mercado abierto. Cumplido ese período, que puede ir de 6 a 12 meses, el evento de liquidación ejerce una presión a la baja en el precio de la acción.

Sin embargo, son pocos los inversionistas que se detienen a analizar estos antecedentes con detalle. Esta es una precaución especialmente importante para este año, en que se espera un record histórico de IPO en términos de montos colocados, con más 200 compañías abriéndose a bolsa.

La idea de este artículo no es desanimarlo. Sin embargo, si le llegan a prometer que una apertura a bolsa es el camino seguro para obtener rendimientos espectaculares tenga en cuenta que como conjunto las IPO no han sido exitosas durante su primer año de vida.

Descargar este artículo en formato PDF: Paso Mejor Evitar las Aperturas a Bolsa

Artículo relacionado: Diversificar es Gratis

Artículo relacionado: ¿Qué es el Mercado?

Video relacionado: Premio Value y Valores