En su mecanismo de determinación del precio de los activos, los mercados financieros siempre miran hacia el futuro y no les importa aquello que ya pasó. De hecho, lo ocurrido (y lo que se espera vaya a ocurrir) ya se refleja en los precios actuales.

Por eso, cuando se trata de estructurar su cartera de inversión hay que tener cuidado con enfocarse solo en lo que han sido los rendimientos pasados. Mirar por el espejo retrovisor le puede costar más caro de lo que se imagina, siendo quizás el peor error que puede cometer un inversionista. No por nada, los asesores de inversiones explicitamos en nuestras comunicaciones que los desempeños previos no aseguran su repetición en el futuro. Una frase que los inversionistas deberían tener muy en cuenta.

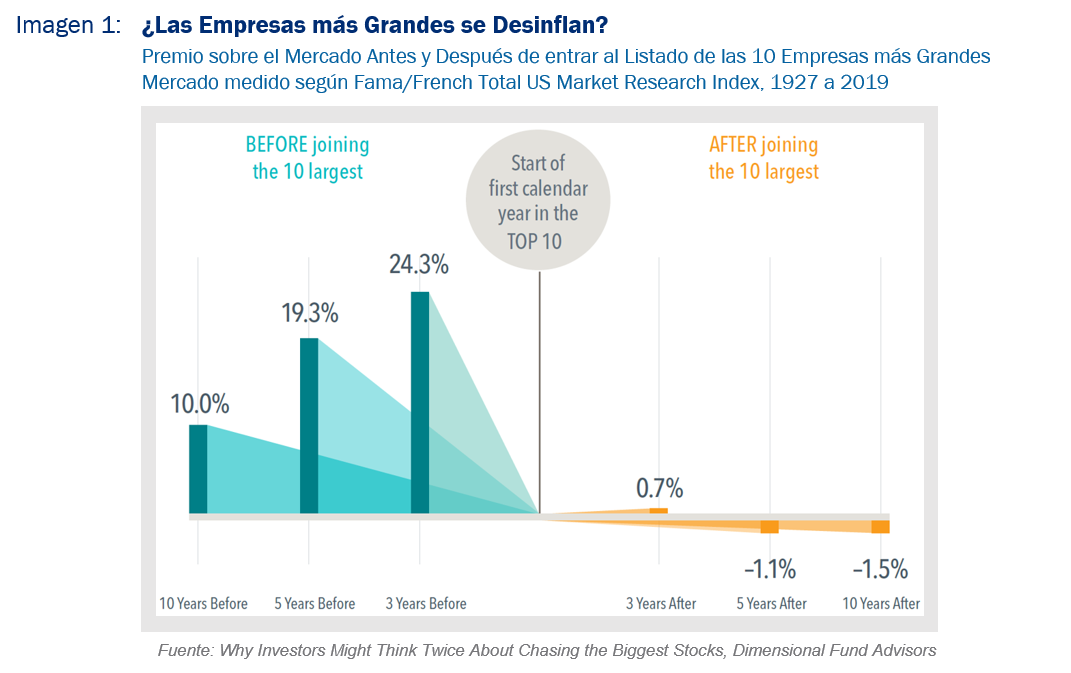

En junio pasado publicamos el artículo “La nueva normalidad… ¡es vieja!” en el que abordamos lo que sucedía con las acciones de las 10 empresas más grandes por capitalización de mercado en Estados Unidos -entre las que hoy están Facebook, Apple, Amazon, Netflix y Google- después de incorporarse al top ten. La imagen 1 refleja lo que pasó antes y después de haber entrado al selecto grupo. Previo a figurar entre las 10 más grandes, esas empresas le ganaron al mercado por 10%, 19,3% y 24,3% anualizados, para los períodos de 10, 5 y 3 años, respectivamente. Si mi lógica como inversionista es solo fijarme en el rendimiento previo de las acciones, debería haber apostado por ellas con toda tranquilidad… pero no se apure porque falta la otra mitad del cuento: tres años después de ser top ten, el premio promedio fue de apenas 0,7% anual; sin embargo, el premio se transforma en una pérdida de 1,1% y 1,5% anualizados, respecto del mercado, al cabo de 5 y 10 años respectivamente. En palabras simples, se trató de una maravilla que no era tal.

Estrategia por décadas

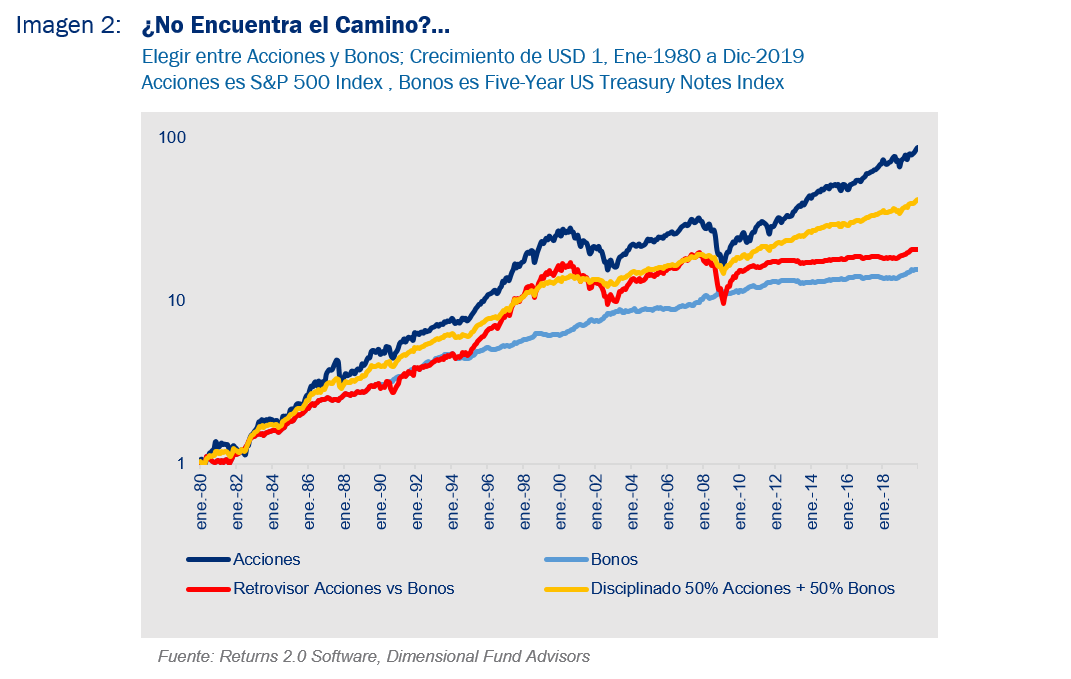

¿Qué pasa si siempre estoy mirando hacia atrás -o sea, por el espejo retrovisor- para decidir en lo que voy a invertir? Partamos con la decisión más relevante de todas: invertir en acciones o en bonos.

Para ello diseñamos una estrategia que, para el período de 40 años entre 1980 y 2019, invierte durante cada década en el activo ganador de los 10 años previos: en los años 80 un inversionista que suele mirar el retrovisor debió haber estado invertido en bonos (que fueron los ganadores de los 70); durante los 90 y 2000 estuvo en acciones (las ganadoras de los 80 y 90); y por último, estuvo nuevamente invertido en bonos durante los 2010 (fueron los que más rentaron durante los 2000).

La imagen 2 da cuenta de lo que sucedió con la técnica del retrovisor entre acciones vs bonos: Su retorno fue muy parecido al de los bonos (7,9% vs 7,1% para los bonos y 11,8% para las acciones), pero tuvo un riesgo como el de las acciones (volatilidad de 11,5% vs 5,4% para los bonos y 14,8% para las acciones).

A modo de contrapunto, analicemos también el caso de una persona que no tiene una clara opinión como nuestro amigo del retrovisor y que decide invertir disciplinadamente 50% en acciones y 50% en bonos durante todo el período (imagen 2): El retorno que obtuvo este segundo inversionista se habría acercado bastante al de las acciones (9,8% vs 7,1% para los bonos y 11,8% para las acciones), pero con un riesgo que se parece más al de los bonos (volatilidad de 8,0% vs 5,4% para los bonos y 14,8% para las acciones).

Pero además de esto, el inversionista del retrovisor tuvo un retorno de -43,3% en su peor año (el que empieza en marzo de 2008), mientras que la caída para quien optó por 50/50 fue de -21,9% ese mismo año. A ello se suma que el inversionista del retrovisor debió aguantar retornos negativos hasta por casi 15 años (los que parten en septiembre de 2000), mientras que el inversionista disciplinado 50/50 solo debió esperar un poco más de seis años bajo el agua. Está más que claro quién lo pasó peor.

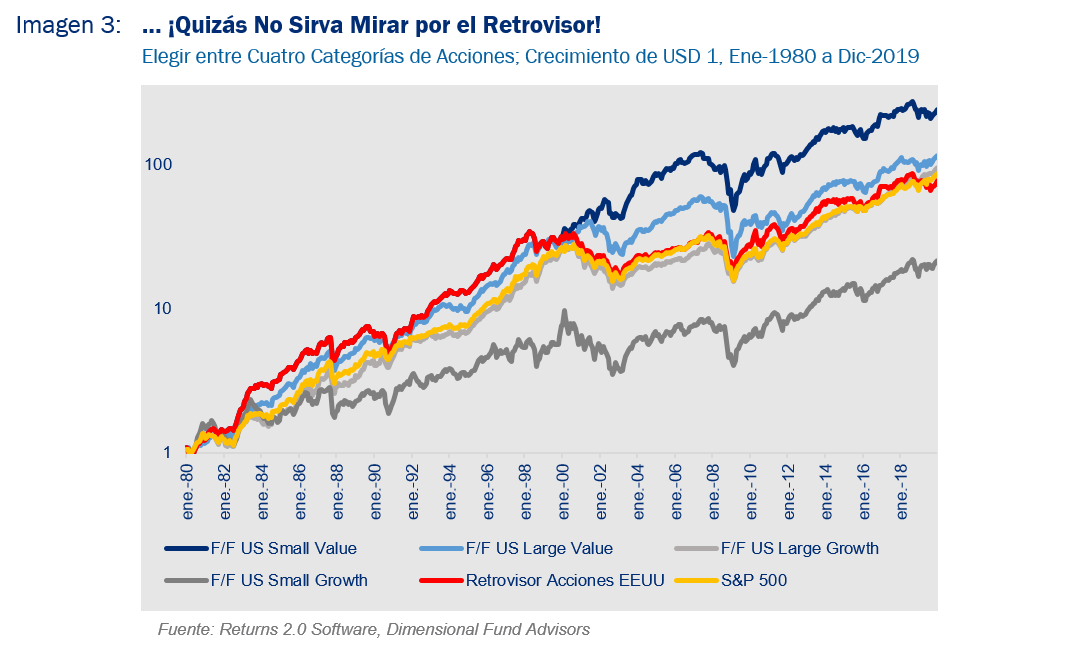

Veamos un último ejercicio, el que toma apuestas de inversión en base a cuatro índices accionarios de Estados Unidos que son muy distintos entre sí (Small Value, Large Value, Small Growth y Large Growth) durante el mismo período de 40 años del ejemplo anterior. La lógica fue la misma: ver el ganador de la década anterior para apostar por ese índice en los 10 años siguientes. Como referencia, sumamos a todo eso el índice S&P500, un estándar para el mercado accionario de EEUU (imagen 3).

¿Qué pasó en este caso? El desempeño de la estrategia del retrovisor solo estuvo por encima de las acciones Small Growth, siendo inferior incluso al índice S&P500.

Costosas consecuencias

La estrategia de perseguir el rendimiento -mirando por el espejo retrovisor- puede ser aún más peligrosa que asustarse durante una caída y vender en medio del pánico. Las caídas del mercado de valores solo ocurren ciertos años, de forma infrecuente, habiendo claramente más años buenos que malos para la bolsa; pero, si sigo la estrategia del retrovisor, siempre habrá una parte del mercado global que estará rentando mucho mejor que todos los demás sectores y que atraerá mi atención.

Los efectos de invertir mirando por el espejo retrovisor pueden ser aún más costosos que perderse algunos días buenos por haberse salido de la bolsa. Y, lamentablemente, es más común de lo que se cree…

Por ello, nuestra filosofía en Capital Advisors sigue siendo la misma desde que empezamos hace más de 20 años: estar siempre invertidos, a bajo costo, con la dosis de riesgo acorde con el perfil de cada cliente, muy diversificados y, sobre todo, no mirando hacia atrás.

Descargar este artículo en formato PDF: Invertir Mirando por el Espejo Retrovisor

Lectura relacionada: ¡Entre a la Piscina!

Lectura relacionada: El Improbable Retorno Promedio