¿Se acuerda de la montaña de monedas de oro que Rico McPato tenía en su bóveda? Esa imagen es tal vez la más evidente respecto al mayor  atributo que las personas suelen asignarle a este commodity: la acumulación de riqueza. Por otro lado, a los medios financieros les gusta destacar que en los períodos de volatilidad el metal dorado resulta ser el mejor refugio. Ante estos dos supuestos atributos, la pregunta obligada sería: ¿debe el oro –y más genéricamente los commodities- formar parte de mi cartera de inversión?

atributo que las personas suelen asignarle a este commodity: la acumulación de riqueza. Por otro lado, a los medios financieros les gusta destacar que en los períodos de volatilidad el metal dorado resulta ser el mejor refugio. Ante estos dos supuestos atributos, la pregunta obligada sería: ¿debe el oro –y más genéricamente los commodities- formar parte de mi cartera de inversión?

La respuesta se la damos de inmediato: no, no tiene ningún sentido invertir en materias primas. Los commodities en sí mismos no generan riqueza y su condición de refugio ante mercados volátiles es cuestionable. Ah… y tampoco serían un buen antídoto contra la inflación.

Si un inversionista compró lingotes de oro hace 10 años y no los tocó a lo largo de ese período, hoy seguirá teniendo la misma cantidad física del metal. Pero no necesariamente valdrá más que cuando fue adquirida, por una razón muy simple: el oro, en sí mismo, no produce nada; no genera un flujo de dividendos como ocurre con las acciones de las compañías; los inversionistas en oro solo pueden beneficiarse de una eventual apreciación de capital… que se dará solo cuando hay más personas dispuestas a comprar que a vender; si hay demanda por el oro, su precio sube, y si no la hay, su precio cae.

Respecto de la condición de refugio cuando la economía está revuelta, cuando destacan aquellos inversionistas fatalistas y en los que se busca proteger la cartera de las pérdidas en los mercados accionarios, quizás resulte bueno recordar dos cosas que hemos dicho en artículos anteriores: que los momentos malos son inherentes a los mercados, y que los períodos buenos superan ampliamente a los malos. Para sortear exitosamente períodos de volatilidad resulta más conveniente tener bonos de buena calidad en la cartera.

Algunas personas invierten en commodities porque serían una buena cobertura contra la inflación. Sin embargo, el precio de las materias primas es tan volátil que agregar una pequeña cantidad de ellas en la cartera hará subir la volatilidad de los retornos, incluso después de ajustar por inflación.

Por último, existe otro motivo por el que particularmente los chilenos no debiéramos incluir commodities minerales en nuestras carteras. Nuestro quehacer económico como país está demasiado influido por el desempeño de estos. Desde un punto de vista de diversificación, no hace sentido duplicar nuestra exposición incorporándolos además como activos financieros.

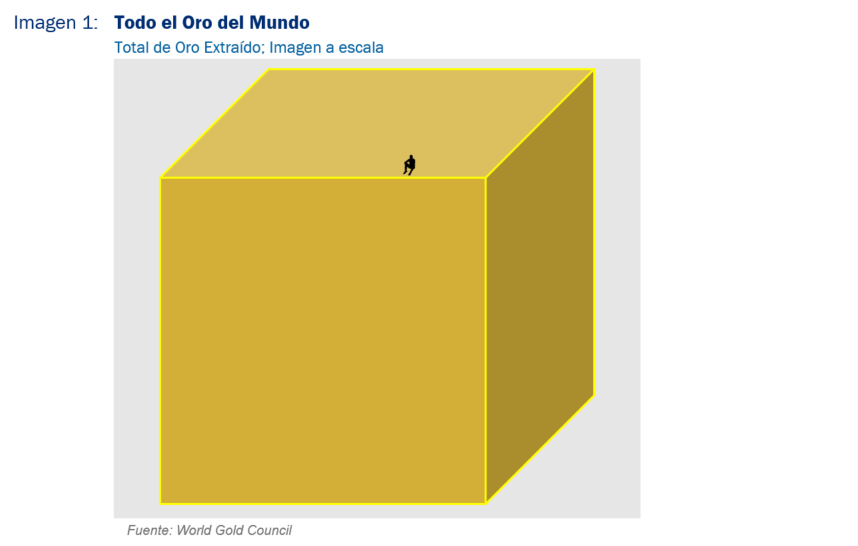

Todo el oro del mundo

Decimos que no tiene sentido invertir en commodities, pero sí lo tiene comprar acciones de una compañía productora de ellos, como BHP o Barrick, dada la evidente generación de riqueza que hay en todo el proceso extractivo.

Volviendo a los commodities, Warren Buffett ha reiterado su postura crítica hacia el oro como inversión, destacando que no produce valor. En febrero de 2012, a través de su tradicional carta a los accionistas de Berkshire Hathaway, dijo: “Este tipo de inversión [oro] requiere un grupo creciente de compradores, que, a su vez, se sienten atraídos porque creen que el grupo de compradores se expandirá aún más. Los propietarios no se inspiran en lo que el activo en sí puede producir, sino más bien en la creencia de que otros lo desearán aún más ávidamente en el futuro”.

Buffett propone un ejercicio, en el que juzgando por las valorizaciones actuales, ¡parece que los compradores de oro le han asignado un valor enorme a este metal!…

El World Gold Council, que agrupa a 30 empresas mineras del mundo, estima que a lo largo de la historia se han extraído en torno a 216,265 toneladas de oro. Dado que es virtualmente indestructible, esto significa que casi todo este metal sigue existiendo de una forma u otra. Al transformar todas esas toneladas en un cubo, la sorpresa es que solo mediría 22 metros en cada lado (ver imagen 1).

toneladas de oro. Dado que es virtualmente indestructible, esto significa que casi todo este metal sigue existiendo de una forma u otra. Al transformar todas esas toneladas en un cubo, la sorpresa es que solo mediría 22 metros en cada lado (ver imagen 1).

Sin embargo, y esta es otra sorpresa, tomando el precio actual del oro el valor de este cubo superaría los ¡US$ 23.3 trillones! (millones de millones).

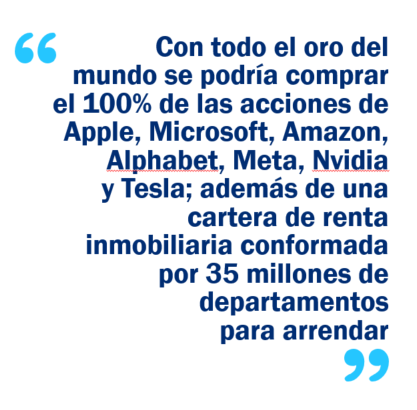

Con ese monto se podría comprar el 100% de las acciones de Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia y Tesla, todas juntas. Quedaría todavía un remanente de US$ 7,8 trillones, que podrían utilizarse para crear una cartera de renta inmobiliaria conformada por 19 millones de departamentos para arrendar.

¿Qué opción elegiría usted?, ¿Todo el oro del mundo?, ¿Qué a lo largo de los años seguirían siendo las mismas 216,265 toneladas, sin haber producido nada extra, ningún flujo de ingreso y por las que, además, tendría que haber pagado millonadas en bóvedas y seguridad?

¿O preferiría comprar esas siete compañías (nuestra sugerencia es que compre las 13,000 compañías que existen en el mundo) más los 19 millones de departamentos para arriendo? Las compañías le pagarán anualmente más de US$ 300 mil millones en dividendos, y recibirá también el flujo de arriendo proveniente desde los departamentos.

¿Le parece ridícula la comparación? Quizás deba empezar revisando si está justificado económicamente el tremendo valor que los compradores de oro le han asignado a su stock actual.

El “No” de Fama

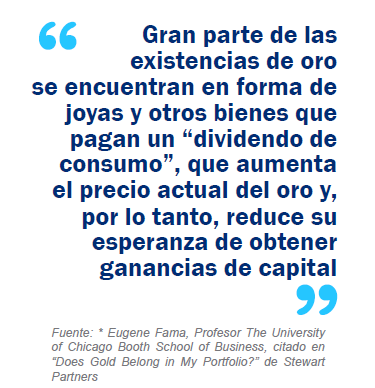

Se le preguntó a Eugene Fama* -Premio Nobel de Economía 2013- si el oro podía ser una contribución a una cartera de inversiones. La respuesta del académico fue un “no” rotundo, que se fundamenta en una serie de razones:

Gran parte de las existencias de oro se encuentran en forma de joyas y otros bienes que pagan un “dividendo de consumo” (pago más porque me entregan satisfacción), que aumenta el precio actual del oro y, por lo tanto, reduce su esperanza de obtener ganancias de capital. Y estas ganancias son las que precisamente espera obtener el inversionista que tiene lingotes de oro como activo en su cartera financiera.

Solo las ganancias proyectadas pueden generar un rendimiento esperado. El oro no produce nada, no tiene un flujo de ganancias proyectadas y, por lo tanto, no tiene un retorno esperado.

“Invertir” en oro es, en cierto modo, solo especular: se espera que el precio suba, pero no tiene una razón real para esperar que lo haga. Por lo tanto, con razón, la gente rara vez habla del oro como una clase de activo con un retorno esperado positivo, sino que como un “diversificador”, una forma de protección contra algún daño económico.

¿Y qué dice el mercado?

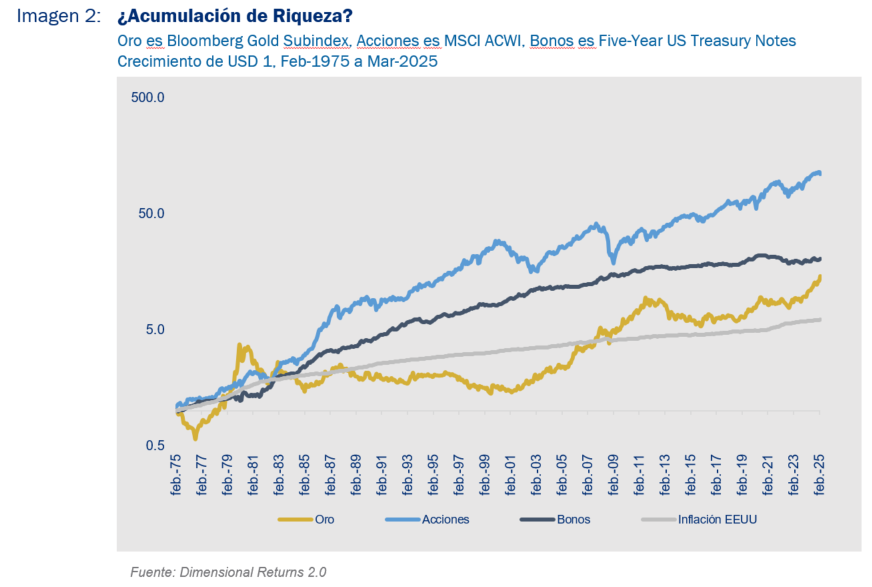

Desde que hay datos disponibles en 1975, la inversión en oro habría rentado 5.5% anual, un poco más que la inflación (3.7%), y por debajo del 9.8% que rentaron las acciones del mundo o los bonos de buena calidad (6.2%).

acciones del mundo o los bonos de buena calidad (6.2%).

El oro tuvo, sin embargo, por lejos la mayor volatilidad: 18.6% anual vs 14.8% para las acciones y 5.3% para los bonos.

Donde más se nota el efecto es en la acumulación de riqueza: US$ 1 invertido en oro en 1975 sería hoy US$14.7, mientras que en acciones habría alcanzado US$110.1 (ver imagen 2).

Pese a estos argumentos, siempre existirán personas que se abrazarán al oro cuando tengan miedo ante un panorama de incertidumbre… pero eso no es invertir.

Descargar este artículo en formato PDF: Ni por Todo el Oro del Mundo

Lectura relacionada: Invierta, No Especule

Lectura relacionada: Criptomonedas To Bit, or Not to Bit?

![]()