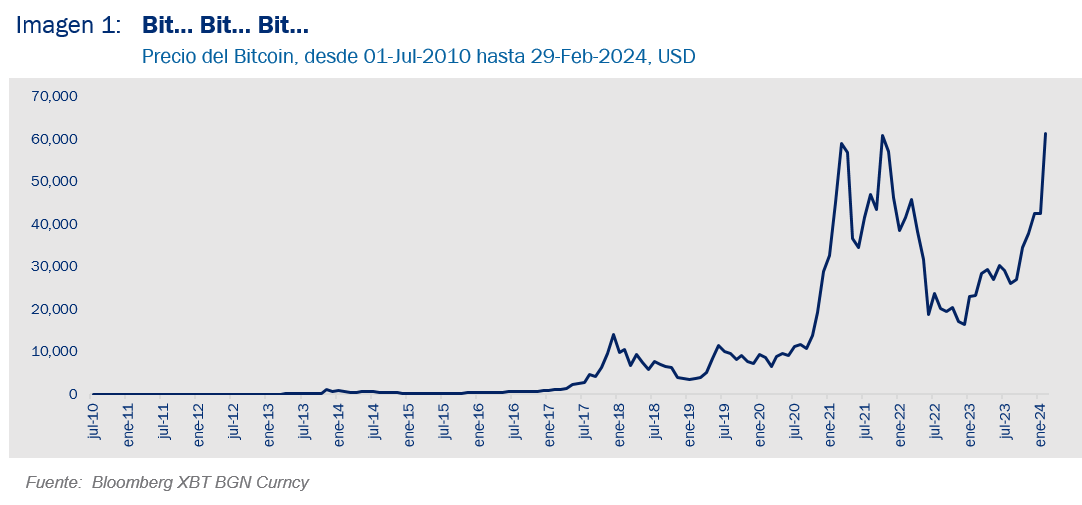

Bitcoin, Ripple, Litecoin, Ethereum, NEO, Monero… nos imaginamos que habrá escuchado algunos de estos nombres de criptomonedas, porque suelen estar muy presentes en las noticias financieras debido al fuerte aumento que han registrado sus precios en el último tiempo. De hecho, la más famosa de ellas, el Bitcoin, superó los USD 61,400 en febrero 2024 (imagen 1).

¿Estamos ante un activo que debería ser parte de una cartera de inversión diversificada?

Vamos por parte. Las criptomonedas -que existen solo desde la década pasada- constituyen dinero digital, por lo que no hay nada físico detrás de ellas, no hay billetes, no hay monedas, no hay bancos centrales. Se trata de una forma de código elaborado por computadores que se almacena en un monedero electrónico.

Sus detractores critican que no exista un regulador o banco central que las respalde. Sin embargo, ello no necesariamente debería ser una desventaja, dada la estructura descentralizada de estas monedas y las historias inflacionarias de muchos países -con la consiguiente devaluación de sus respectivas divisas.

Es indesmentible el furor que ha provocado el Bitcoin, pero a algunos se les olvida que en diciembre de 2022 llegó a costar USD 16.540, después de que prácticamente un año antes superara los USD 60.900. Por lo tanto, vale la pena preguntarse qué se puede esperar en el futuro.

Flujo futuro esperado

Cuando se trata de acciones o bonos, el precio refleja el retorno que exigen los inversionistas por intercambiar la caja que hoy tienen en su mano por un flujo (algo más) incierto -pero mayor- que recibirán mañana. Por tanto, cuando alguien invierte en esos activos espera que su patrimonio crezca, posibilitando un mayor consumo en el futuro.

Tener dinero en efectivo, en cambio, no proporciona un flujo futuro esperado. Un dólar estadounidense o $1.000 chilenos en la billetera físicamente seguirán igual en tres meses o en dos años, por lo que tenerlos hoy no le dará derecho a nuevos dólares o pesos más adelante. Y dado que el movimiento de corto plazo de las divisas es impredecible, no hay certeza de que se obtendrá un retorno positivo por el solo hecho de contar con dinero en efectivo.

Mantener criptomonedas en un monedero electrónico es similar a tener dinero en efectivo en el bolsillo. Si usted compra, por ejemplo, 10 unidades de Bitcoin, al cabo de un tiempo esa cantidad se mantendrá constante, sin haber generado crías (dividendos en el caso de acciones, intereses en los bonos). ¿Podrían valer más que cuando las compré? se preguntará usted. Sí, es posible, pero también podría ser menos. No hay manera de asegurar un retorno positivo, porque su valor dependerá únicamente de la oferta y demanda, lo que las hace muy volátiles. Al igual que los lingotes de oro, las criptomonedas tampoco se multiplican por sí mismas…

Oferta y demanda

Miremos ahora a las criptomonedas como clase de activo. En una primera instancia se podría usar la misma argumentación que para invertir en oro, en cuanto a que al ser activos de emisión limitada -para el Bitcoin existe una oferta finita de 21 millones-, su precio debería aumentar en la medida que su uso sea más demandado. Sin embargo, ello no es necesariamente así.

Primero, porque no es claro que se produzca el fenómeno de escasez: ya existen varias criptomonedas que intentan quitarle el liderazgo al Bitcoin. Lo que hoy no sabemos si lo lograrán.

Y segundo, porque alguien debe estar dispuesto a comprar para que el precio de estos activos suba o se mantenga. En el caso del oro existen usos alternativos, como las joyas, que inducen a la gente a comprarlo.

¿Cuál sería el uso alternativo de las criptomonedas que incentive a la gente a adquirirlas?

¿Y los USD 61,400 que superó el Bitcoin en febrero de 2024 representan un precio justo? Sí, pero en la medida de que los inversionistas estén dispuestos a negociar a ese nivel… también lo era cuando estaba en USD 3.400 a principios del año 2019.

Salir de compras

La otra pregunta es si las criptomonedas podrían funcionar como reserva de valor para realizar pagos. Imagínese que, pese a que hoy su aceptación es limitada, en el futuro todos los bienes y servicios pudieran comprarse con ellas. Eso podría funcionar perfectamente en la medida de que fueran más eficientes que las monedas tradicionales. Pero si ello llegara a pasar, no hay duda de que los bancos reaccionarían ofreciendo un servicio más competitivo bajando sus comisiones de intermediación.

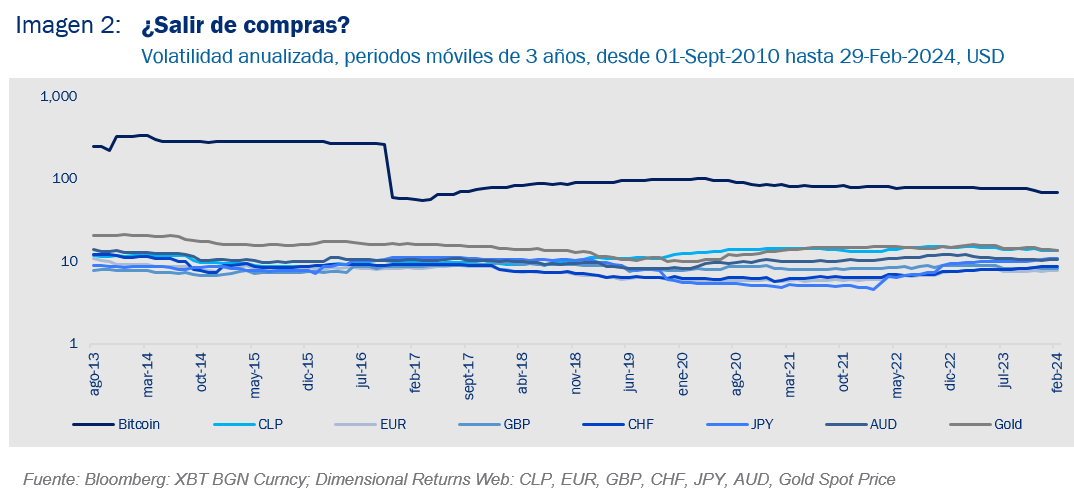

Sin embargo, aún hay una valla más importante que saltar: el Bitcoin exhibe un nivel de volatilidad que supera con creces el de las monedas tradicionales y el oro. En la imagen 2 se aprecia la volatilidad, respecto del dólar estadounidense, para el peso chileno, el euro, la libra inglesa, el franco suizo, el yen japonés, el dólar australiano y el Bitcoin, a lo que sumamos el oro. Desde noviembre de 2019, la moneda chilena es la que muestra una mayor volatilidad, siendo seguida por la australiana, la libra y el yen. Las más estables en el último tiempo han sido el franco suizo y el euro.

La volatilidad del Bitcoin está en un orden de magnitud por sobre la que exhiben las monedas tradicionales: en promedio, ha sido 16 veces más volátil que aquellas.

que exhiben las monedas tradicionales: en promedio, ha sido 16 veces más volátil que aquellas.

Y es justamente ese aspecto el que ha cuestionado por Eugene Fama, Premio Nobel de Economía 2013, quien ha mostrado su escepticismo respecto a la utilidad del Bitcoin como reserva de valor para realizar pagos². Él sostiene que, si ese fuera su único atributo tangible, sería cuestionable que se use masivamente mientras mantenga esa gigantesca volatilidad.

Esa afirmación se puede ver con un caso simple: imagínese que el precio de compra de un auto nuevo se expresara en Bitcoins. ¿Cuál sería el problema (por ahora)? Lo que hoy vale 1 Bitcoin, mañana podría costar un 20% más (-o tal vez menos, si la suerte lo ayuda). Sería un potente argumento para no realizar la adquisición ocupando esta moneda.

Por lo tanto y siguiendo con la argumentación de Fama, si el Bitcoin, en particular, y las criptomonedas, en general, no logran estabilizar su volatilidad para acercarse más a la que muestran las monedas tradicionales, se mantendrá la legítima duda respecto de su utilidad y, por lo tanto, de su sobrevivencia.

Por lo tanto y siguiendo con la argumentación de Fama, si el Bitcoin, en particular, y las criptomonedas, en general, no logran estabilizar su volatilidad para acercarse más a la que muestran las monedas tradicionales, se mantendrá la legítima duda respecto de su utilidad y, por lo tanto, de su sobrevivencia.

Si pese a todo lo comentado – y sin contar el gasto energético que implica mantener el blockchain que sustenta a estas monedas- aún quiere contar con Bitcoins en su cartera de inversión (la que asumimos es diversificada), creemos que su ponderación debiera ser ínfima: en torno al 1% que esta criptomoneda representa actualmente en el universo de los activos que se transan públicamente.

¹ Artículo publicado originalmente en Marzo 2021

² “Nobel Prize Winner Eugene Fama on Bitcoin”, Cointelegraph, 08-Nov-2015

Descargar este artículo en formato PDF: Criptomonedas To Bit, or Not To Bit

Video relacionado: Cripto, ¿Moneda o Inversión?

Artículo relacionado: Ni por Todo el Oro del Mundo

Artículo relacionado: ETF de Bitcoin