¿Ha oído hablar del sesgo de sobrevivencia? Si le pregunta a un psicólogo, le dirá que es la tendencia que tenemos a centrarnos y analizar casos que han logrado superar algún tipo de proceso de selección. Esto nos puede llevar a conclusiones equivocadas…

Si el concepto lo llevamos al mundo de las finanzas, veremos que se trata de la tendencia a dejar fuera de los estudios que analizan el rendimiento de las empresas a aquellas que ya no existen (generalmente porque han fracasado). Cuando se trata de fondos de inversión, ello puede hacer que los resultados finales muestren una desviación respecto de lo que habría sido en caso de haber considerado a todos los fondos que existen y a los que quedaron en el camino. Eso no es un dato menor a la hora de elegir una alternativa para invertir.

Y ¿puede hacer una diferencia considerar a los fondos que ya no existen? Claro que sí. Año a año desaparece una importante cantidad de fondos -debido principalmente a su mal desempeño- y usted perfectamente podría haber elegido uno de ellos al momento de partir con su inversión.

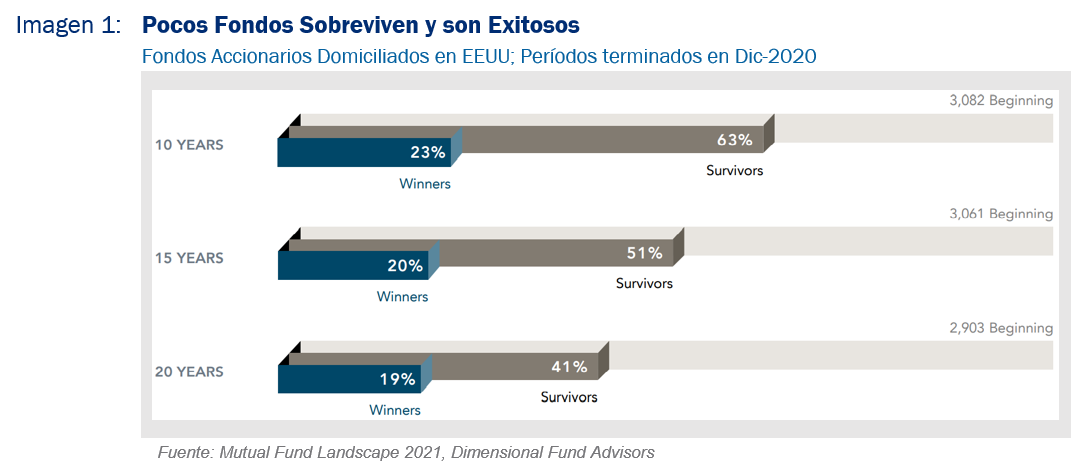

De acuerdo con un estudio de Dimensional, casi un 60% de los fondos de renta variable domiciliados en Estados Unidos desapareció al cabo de los 20 años terminados en 2020 (imagen 1). Los elevados costos de administración y la excesiva rotación de cartera pueden haber contribuido a los malos desempeños obtenidos y que los llevaron a desaparecer. El otro dato potente es que solo un 19% de los fondos logró ganarle a su índice de referencia.

En diversos artículos hemos señalado lo importante que es tener claro que en los mercados financieros existe un equilibrio entre la información disponible y el precio de los activos. Eso hace que estos se transen a un precio justo. Y eso también significa que el precio futuro de los activos dependerá de noticias que están por venir y que, al ser desconocidas, no controlo. La estrategia de querer ganarle al mercado tal vez pueda resultar en algunas ocasiones, pero la evidencia muestra que eso no es así en la mayoría de los casos.

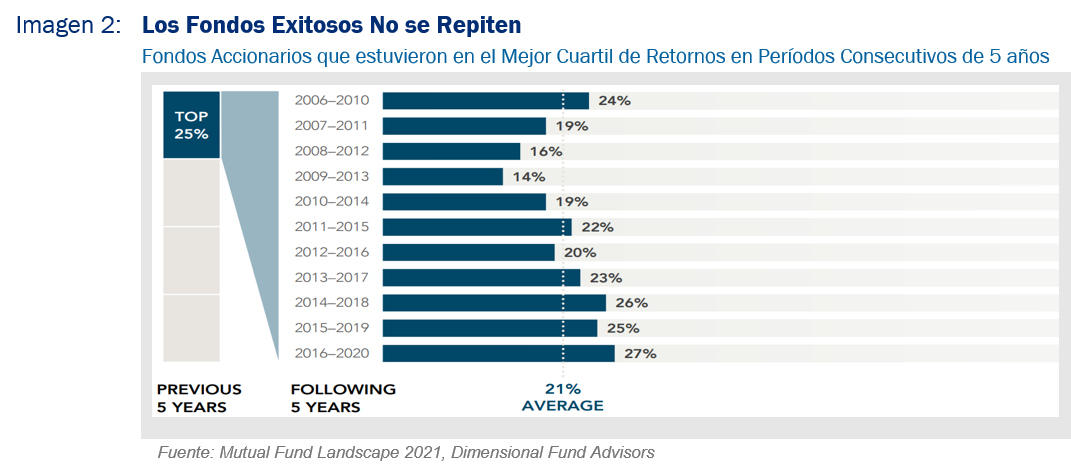

Pese a ello, algunos inversionistas persisten en su búsqueda de los “fondos ganadores” fijándose en los rendimientos del pasado, haciendo caso omiso de que ello no les da ninguna certeza acerca del futuro. Haber elegido a los fondos ganadores de los 5 años previos, muy probablemente no le habría reportado ninguna ventaja en los 5 años siguientes. En promedio, solo un 21% de los fondos ganadores de un período sigue ganándole al mercado en el período siguiente. Ese resultado es peor que el 50% esperado por simple azar (imagen 2).

No es tan obvio

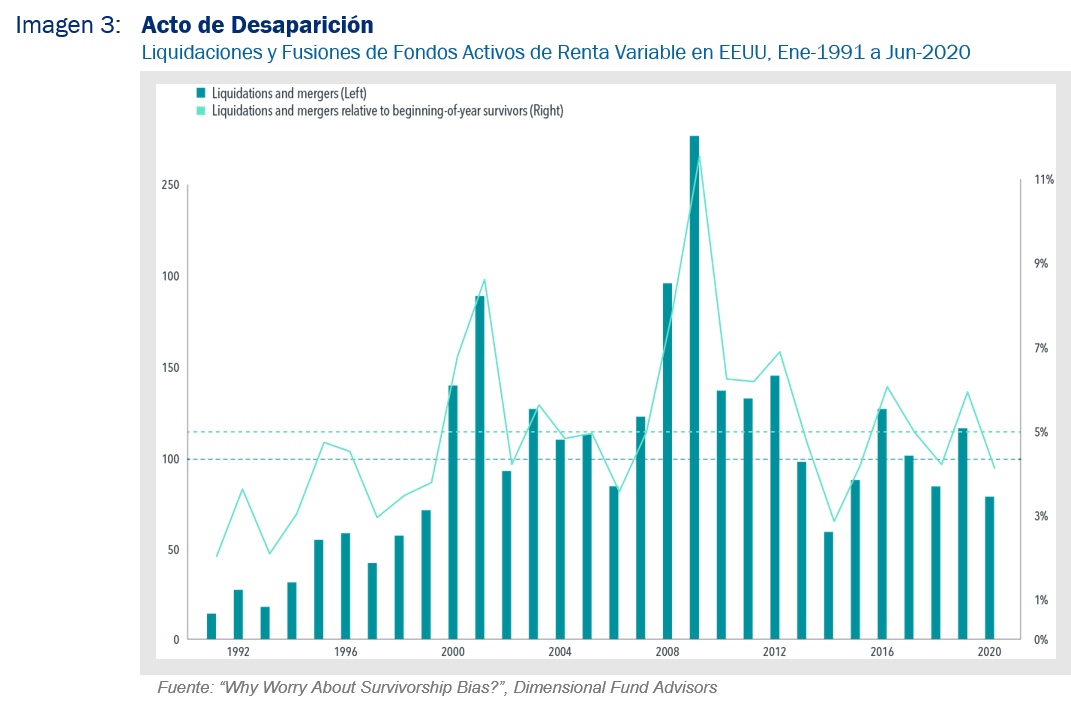

Pero volvamos al sesgo de sobrevivencia y la importancia de tomarlo en cuenta. Existe un número no menor de fondos que se fusionan y otros tantos que son liquidados. ¡Y los fondos que no sobreviven tienden a mostrar peores resultados que aquellos que siguen “vivos”!

De acuerdo a Dimensional, el sesgo de sobrevivencia sobrestima el alfa (α) -premio de un fondo sobre el mercado- en aproximadamente un 0.60% anual frente al α sin dicho sesgo. ¿Cómo se llegó a esa conclusión?

Tal como se aprecia en la imagen 3, entre enero de 1991 y junio de 2020 anualmente desaparecieron aproximadamente 100 fondos de renta variable en Estados Unidos, debido a fusiones o liquidaciones. De acuerdo al análisis, esto supone que desaparece el 5% de los fondos que existen en enero de cada año. El año 2009 fue particularmente activo con las “muertes”, dado que en ese período dejó de existir más del 11% de los fondos que había a inicios en enero.

Para llegar al rendimiento de los fondos -los vivos y los muertos-, Dimensional estimó el α de cada uno utilizando el modelo de cinco factores de Fama/French: mercado, tamaño, precio relativo, rentabilidad e inversión. Cada estimación de α se basa en todo el historial de rendimientos mensuales de un fondo, neto de todas las comisiones y gastos.

La película completa

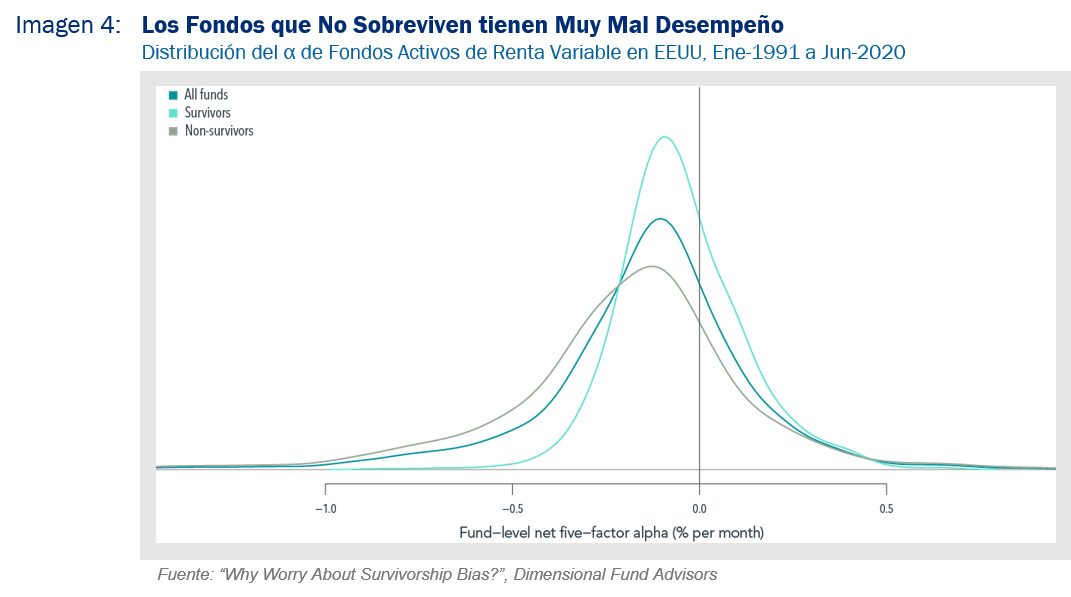

En la imagen 4 se aprecia la distribución de las estimaciones de α para todos los fondos, incluyendo también a los fondos sobrevivientes y no sobrevivientes. En los sobrevivientes, la estimación de la mediana del α es negativa: -0.07% mensual. Cuando se incluyen los fondos no sobrevivientes el panorama que se muestra es menos alentador, ya que la estimación de la mediana del α para todos los fondos es de -0.12% mensual (los fondos no sobrevivientes “contribuyen” con una mediana de α de -0.17% mensual).

¿La conclusión? El sesgo de sobrevivencia sobreestima la estimación de α en 0.05% mensual, lo que se eleva a 0.60% anual.

El resumen de todo esto es que el sesgo de sobrevivencia lo puede llevar a tomar decisiones a partir de datos que pueden estar sobrestimando los buenos resultados y subestimando los malos.

Por lo tanto, primero no se fije en los fondos ganadores del pasado, eso ya es historia; segundo, si revisa estudios sobre fondos, revise aquellos que contengan los datos completos, es decir los fondos que quedaron en el camino y los que siguieron, así no se quedará con una idea errada de lo que ha ocurrido; y tercero -algo que hemos dicho en otros artículos- no pierda de vista su filosofía de inversiones cambiándola por la promesa de que es fácil ganarle al mercado. Lo único que estará haciendo con ello es renunciar a capturar íntegramente el buen retorno que ofrece el mercado en el largo plazo.

Descargar este artículo en formato PDF: Los Sobrevivientes

Video relacionado: Desempeño de Fondos Mutuos