Últimamente, la inflación ha sido el foco de atención para los mercados financieros. Si bien el presidente de la Reserva Federal de Estados Unidos, Jerome Powell, ha señalado que el aumento que se registra en los precios es un fenómeno temporal y que luego se volverá a encauzar en niveles más bajos, muchos inversionistas están inquietos.

La aprensión está dada por la trayectoria mostrada por los precios al consumidor durante 2021, los que en junio de este año anotaron un alza de 5,4% anualizada. Esto representa el mayor incremento anual desde agosto de 2008 en ese país.

¿Es esto una señal de una próxima ola de inflación amplia y persistente, o simplemente un efecto temporal después de la desaceleración económica inusualmente aguda en 2020? La verdad es que nadie lo sabe.

Lo que sí es un hecho es que las últimas tres décadas han sido un período de inflación relativamente moderada para Estados Unidos, con un alza anual promedio del índice de precios al consumidor de alrededor del 2,3%.

Sin embargo, esto no ha sido algo inocuo. Incluso ese bajo nivel de inflación ha tenido como efecto reducir el poder adquisitivo del dólar a la mitad. Dado ello, para muchas personas es importante saber si los incrementos recientes de los precios forman o no parte de un fenómeno transitorio, tal como señala Powell.

No son episodios únicos

Antes de seguir, y a riesgo de ser reiterativos, le recordamos que nuestra mirada siempre estará anclada en el largo plazo. Es ahí donde se basa nuestra filosofía de inversión, que a su vez se apoya en datos empíricos. Y son justamente estos datos empíricos los que nos ayudan a comprobar que aunque los veamos como algo único, los episodios de crisis financieras o de inflación elevada que nos tocan vivir, no son inéditos. Lo que pasa es que, en general, uno suele pensar que es difícil que ocurra algo más duro que la crisis que se atraviesa en el momento…

Hay que decir, por cierto, que a dicha percepción suelen contribuir los intermediarios y medios financieros con comentarios que pueden poner nervioso a más de un inversionista: “Todo grita inflación”, señalaba en mayo un titular de The Wall Street Jornal… Pero como la memoria suele ser débil, hay que decir también que hace solo dos años The New York Times señalaba que “los funcionarios de la Reserva Federal están cada vez más preocupados de que la inflación sea demasiado baja”…

¿A qué viene todo esto? A que tal como lo hemos planteado en artículos anteriores, los inversionistas deben evitar reaccionar ante las noticias, porque los activos ya las reflejan en sus precios. No es suficiente estar negativo respecto del desempeño futuro de acciones o bonos a la luz de malas noticias respecto de la inflación. Los precios actuales de los activos ya evidencian esa preocupación. Para justificar una reacción, moviendo mi portafolio de inversiones, uno debe estar aún más pesimista que el inversionista promedio…

La buena noticia es que no es necesario reaccionar. Más que pensar en vías alternativas para sortear el efecto de la inflación en el portafolio, la evidencia empírica sugiere que el simple hecho de permanecer invertido todo el tiempo ayuda a superarla en el largo plazo para una amplia gama de clases de activos.

La norma, más que la excepción

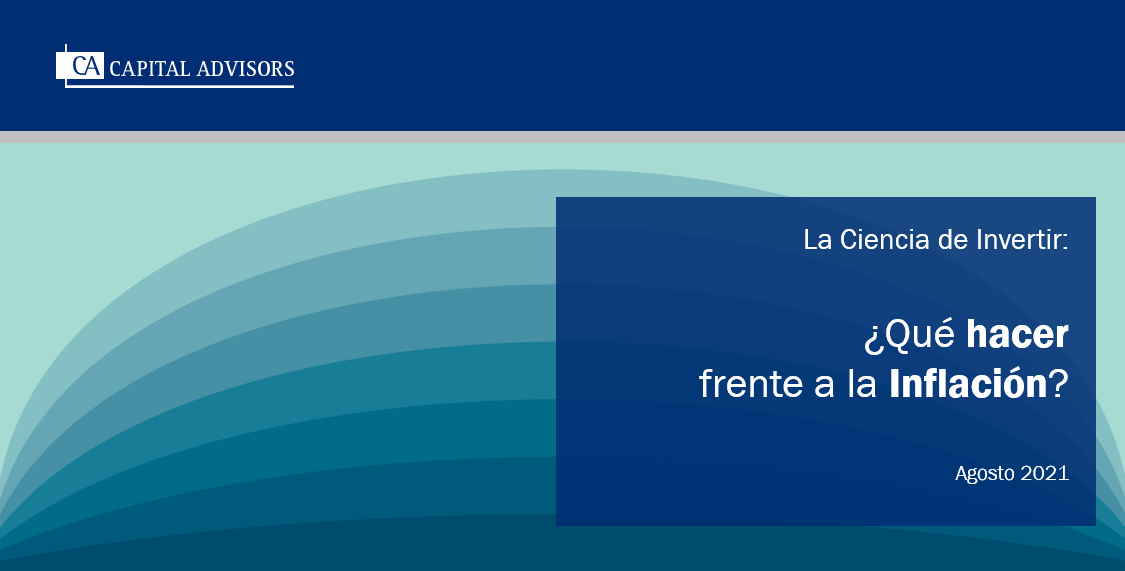

La conclusión que acabamos de plantear es parte de un estudio elaborado por Dimensional, que analizó los datos entre 1927 y 2020 en Estados Unidos considerando diversas clases de activos (imagen 1). El lapso no es al azar, ya que abarca períodos con inflación de dos dígitos (como ocurrió en los años 40 y 70) y también momentos de deflación (la Gran Depresión, entre 1929 y 1932). Además, se incluyen los 30 años que van entre 1991 y 2020 donde es posible encontrar un nivel de inflación relativamente suave y estable en dicho país.

En el gráfico se aprecia el retorno real promedio -neto de inflación- de los distintos activos en los 47 años con inflación elevada (por encima de la media de 2,7% anual). Todos los activos, excepto los One-Month US Treasury Bills, tuvieron rendimientos promedio positivos en esos años de alta inflación.

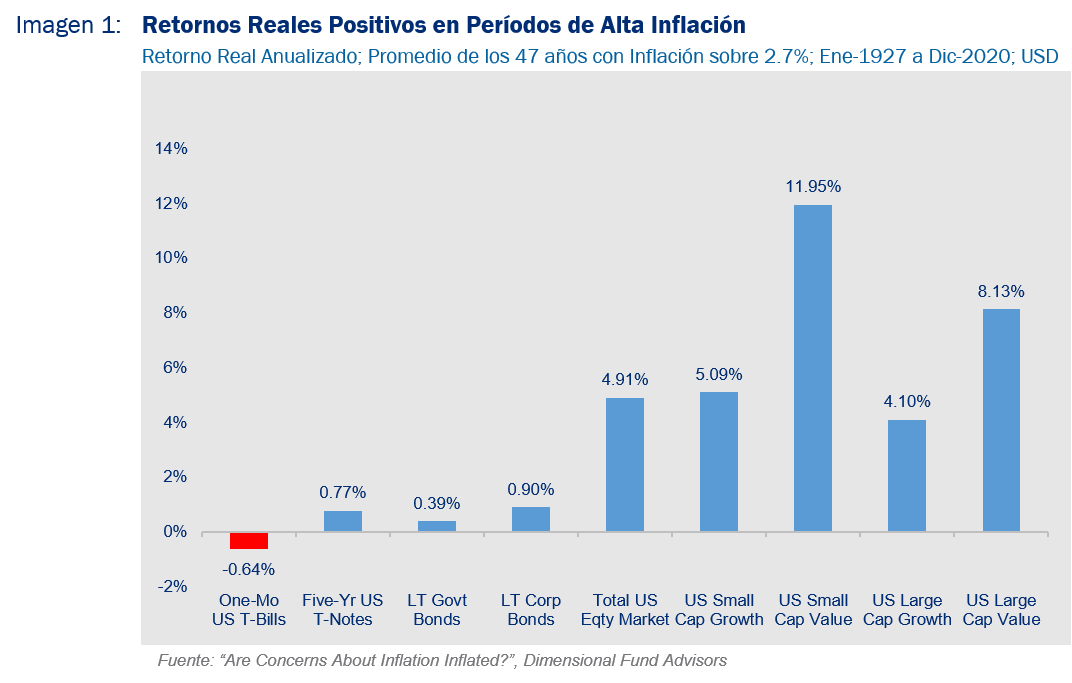

¿Y qué pasa en el largo plazo? En la imagen 2 vemos el desempeño relativo de distintas clases de activos vs la inflación (si la pendiente es positiva, entonces el activo supera a la inflación, y viceversa). Se puede observar que, incluso habiendo períodos de corto y mediano plazo en que los retornos reales fueron negativos (pendiente negativa), en términos generales ganarle a la inflación a largo plazo fue la norma más que la excepción.

Solo considerando los últimos 30 años, el mercado accionario de Estados Unidos multiplicó por 12 veces la inversión original, en términos reales (fue 24 veces en acciones Small Value y casi 6 veces en los bonos de largo plazo corporativos o de gobierno).

La bola de cristal no es necesaria

Aunque siempre hay analistas que lo intentan, es difícil tener certeza absoluta de cuál será el dato de inflación del mes siguiente, o si el aumento de precios al consumidor que se registra será o no duradero. No hay una bola de cristal para asegurar aquello.

Pero, además, esas predicciones no son necesarias. Permanecer invertido todo el tiempo es el mejor aliado para superar la inflación en el largo plazo.

Descargar este artículo en formato PDF: Qué hacer Frente a la Inflación

Artículo relacionado: Retorno Acciones vs Crecimiento Económico y Deuda Estatal

Artículo relacionado: Inflación, Tasas de Interés y Retornos Accionarios

Artículo relacionado: Inflación y Retornos Accionarios

Artículo relacionado: La Fed y los Retornos Accionarios