Uno de los fenómenos que ha marcado el desempeño económico de los países desarrollados y emergentes durante estos últimos dos años ha sido el constante aumento de la inflación, indicador que en el caso de Estados Unidos se empinó hasta el 7% en 2021, su mayor nivel desde 1982. En este panorama, quizás los inversionistas se estarán preguntado el efecto que esto tendrá en el retorno de su inversión en acciones.

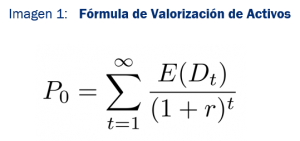

Convengamos antes que la inflación en sí misma no es la que perjudica el precio de las acciones, sino que son las alzas de las tasas de interés que dicha situación conlleva. Como se ha visto, las presiones inflacionarias han estado asociadas más que nada a un mayor consumo privado ante el incremento de la liquidez que proveyeron los paquetes de estímulo económico implementados en el contexto de la pandemia de covid-19. En ese marco, los inversionistas asumen que cuando las tasas de interés suben, la tasa de descuento (retorno exigido a la inversión, la “r” en el denominador de la fórmula de valorización de activos de la imagen 1) también lo hace, por lo que el precio de las acciones (P0) necesariamente debería caer.

Pero las decisiones de inversión no pueden depender de un solo factor (la tasa de interés, en este caso), ya que el precio de los activos reflejará siempre toda la información disponible en ese momento, además de las expectativas respecto del mercado, incluidas las posibles decisiones que tomen otros agentes que inciden en él, como los bancos centrales. Es decir, es una suma de factores los que inciden. Por lo tanto, en la relación entre el retorno de las acciones y los cambios en las tasas de interés existe demasiado “ruido” de por medio como para ser la base de las decisiones de inversión.

Dicho lo anterior, resulta interesante revisar con más detalle la fórmula de la imagen 1: teniendo claro que las mayores tasas de interés (tasa de descuento “r”) deberían llevar a una caída en el valor de las acciones (P0), es importante considerar también que esas mismas tasas de interés más elevadas obedecen a un mayor vigor de la economía, contexto en el que probablemente aumenten las utilidades de las empresas (dividendos esperados a los accionistas “E(D)”, en el numerador de la fórmula). Bajo esta lógica, el efecto positivo de las alzas en “E(D)” podría llegar a compensar parcial o totalmente el efecto negativo que induce la mayor tasa de descuento “r”.

Dado ello, no es concluyente cuál debería ser el efecto neto de las variaciones de las tasas de interés sobre los precios accionarios. Por lo tanto, no necesariamente una inflación más elevada (y las consiguientes mayores tasas de interés) se traducirá en un mal desempeño de las acciones.

Sin una relación perceptible

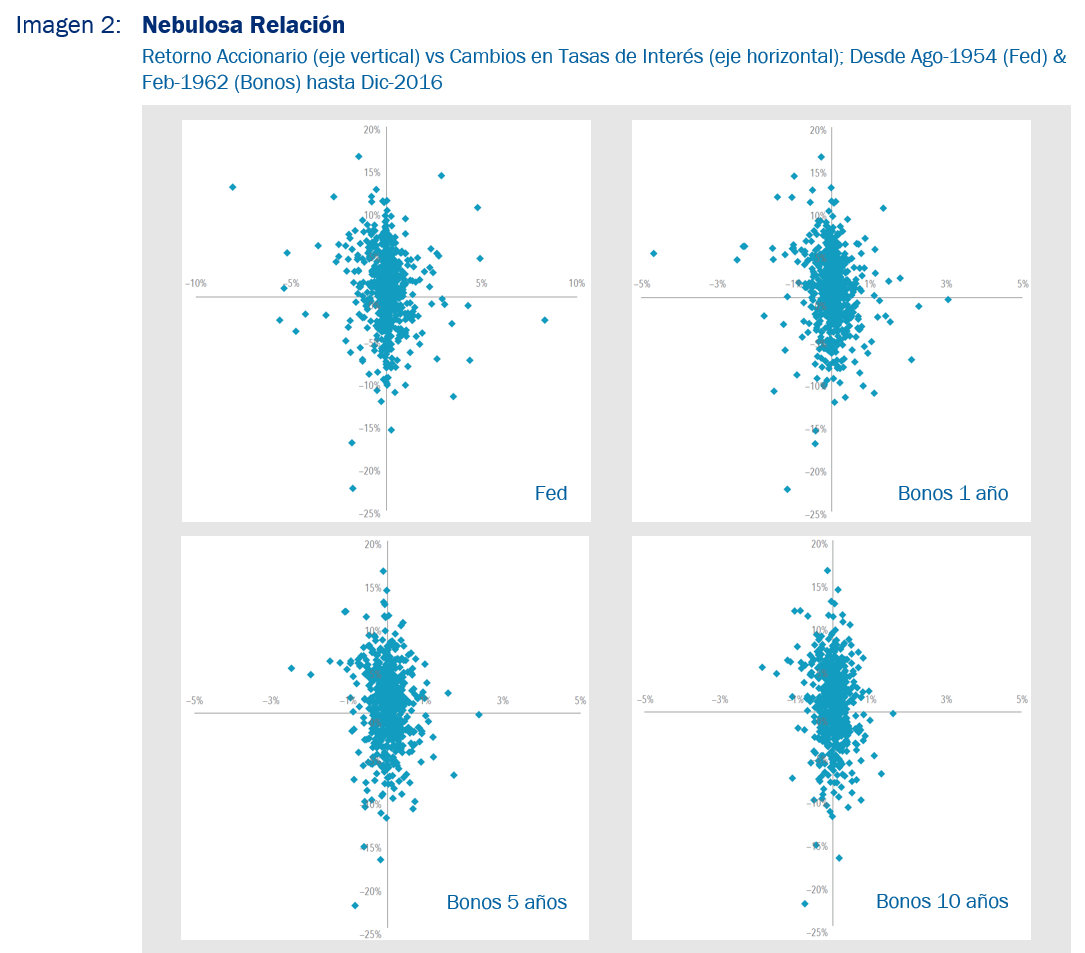

Para verlo desde el punto de vista empírico utilizaremos un análisis realizado por Dimensional, en el que se compararon los retornos mensuales del índice accionario Fama/French Total US Market con las variaciones contemporáneas de las tasas de interés. Dado que las tasas de interés en diferentes puntos de la curva de rendimiento no se mueven en sincronía, se examinó una variedad de tasas, incluidas la de la Fed y de los bonos del Tesoro a 1, 5 y 10 años.

Tal como se aprecia en la imagen 2, no existe una relación perceptible entre el retorno de las acciones y los cambios en las tasas de interés. De existir alguna relación, se observaría una diagonal en los gráficos. Sin embargo, lo que en realidad se obtiene es una nebulosa de puntos, indicativo de que no existe relación entre ambas variables.

Por ejemplo, considerando las variaciones en la tasa de interés de la Fed, se obtiene que en los meses en que estas tasas subieron, los retornos de las acciones se ubicaron entre -15,56% y +14,27%. En tanto, en los meses en que las tasas de la Fed bajaron, la gama de retornos de la renta variable osciló desde el -22,41% y el +16,52%. Es decir, un rango muy amplio, no importando si las tasas subieron o bajaron.

Lo mismo ocurre para las variaciones de tasas de interés en los bonos a 1, 5 y 10 años, permitiendo descartar que exista una fuerte relación entre el retorno de las acciones y los movimientos en las tasas de interés.

Es importante tener en cuenta que los precios de las acciones se ajustan continuamente, subiendo o bajando, para reflejar la nueva información disponible (incluidas la inflación y las eventuales mayores tasas de interés), reubicándose en un nuevo nivel de precio que tenga la esperanza de obtener un retorno positivo a futuro.

Por ello, mantenerse invertido y no hacer cambios basados en especulaciones y predicciones a corto plazo aumenta la probabilidad de capturar el retorno que ofrece el mercado de renta variable en el largo plazo.

Descargar este artículo en formato PDF: Inflación, Tasas de Interés y Retornos Accionarios

Artículo relacionado: Inflación y Retornos Accionarios

Artículo relacionado: ¿Qué hacer Frente a la Inflación?

Artículo relacionado: La Fed y los Retornos Accionarios