Suena recurrente escuchar la frase “mañana empiezo a…” y asociarla con el inicio de una dieta o comenzar a hacer ejercicio. Y, aunque puede estar en juego nuestra salud, es poco probable que alguien se pregunte si tiene alguna consecuencia que “esa única mañana” se haya postergado esa buena intención. Pero si se trata de invertir nuestro dinero, ¿tendrá algún efecto que nos demoremos en dar el primer paso?

Vamos a partir por el final: sí, la espera no es inocua. Eso quiere decir que si usted tiene un plan para el largo plazo, con la meta de alcanzar un patrimonio específico en un plazo determinado -pensando en su retiro, por ejemplo-, podría resultarle bastante más cuesta arriba que pasen algunos años antes de decidirse a invertir. Ese atraso, en la práctica, podría obligarlo por ejemplo a no poder tomar esas vacaciones familiares en Disneyword o no poder acceder a algunos productos de lujo.

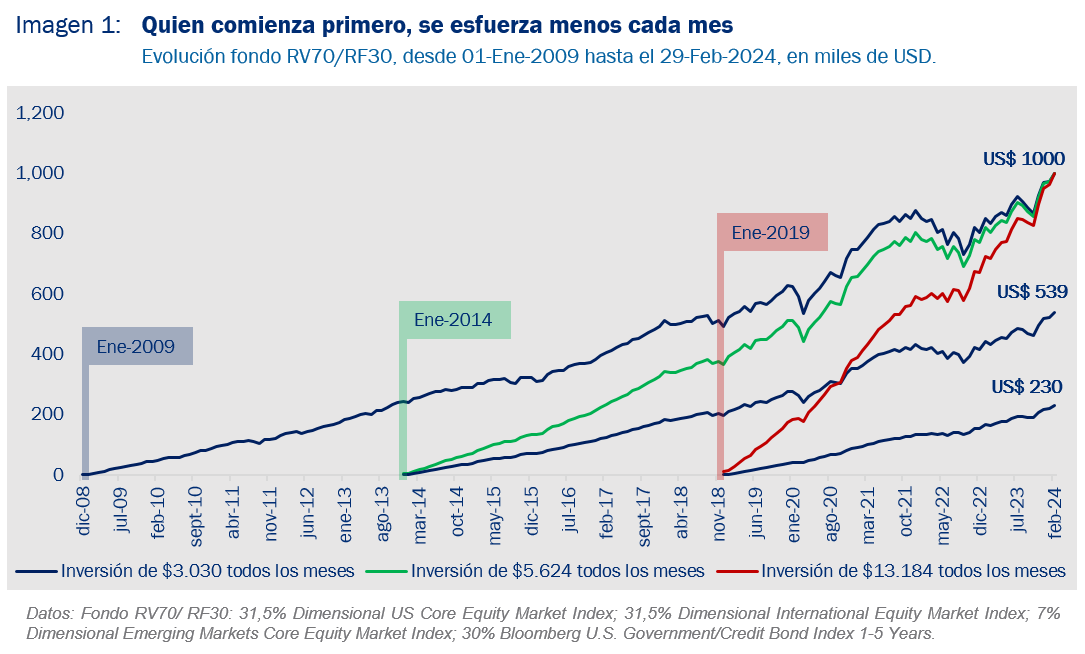

Tomemos el caso de dos personas jóvenes que a fines de 2008 se pusieron como meta tener un patrimonio de US$ 1 millón en febrero de 2024. La más decidida comenzó el 1 de enero de 2009 a invertir mensualmente; la otra, más nerviosa, se demoró cinco años en hacerlo… La pregunta es, ¿en cuánto debe aumentar su aporte mensual para compensar este atraso?

Asumiremos que ambos estructuraron la misma cartera de inversión, compuesta por un 70% de renta variable y un 30% de renta fija (imagen 1). Usando datos efectivos, el retorno promedio del portafolio fue de 8.5% entre enero de 2009 y febrero de 2024 y de 6.4% desde 2014 hasta el mismo término.

Quien comenzó primero debió invertir US$3.030 todos los meses para lograr la meta. Sin embargo, la persona que partió cinco años después debió aportar $5.624 mensuales para no quedarse atrás en el objetivo, eso implicó un ¡85,6% más!… nos imaginamos que varios planes familiares pudieron verse modificados por los mayores recursos que implicó este segundo plan. Supongamos ahora que una persona comenzó a invertir en 2014 y otra lo hizo en 2019. Esta última habría necesitado poner US$13.184 cada mes para alcanzar la meta de US$1 millón, es decir un ¡134,4% más que quien comenzó en 2014!

Podemos ver que, invirtiendo US $3.030 cada mes (el monto que invirtió quien comenzó primero), pero partiendo solamente 10 o incluso 5 años después, se genera una diferencia en el monto ahorrado  al final del periodo que es importante: un 46.1% y un 77% menos respectivamente. ¡Muy lejos del millón de dólares!

al final del periodo que es importante: un 46.1% y un 77% menos respectivamente. ¡Muy lejos del millón de dólares!

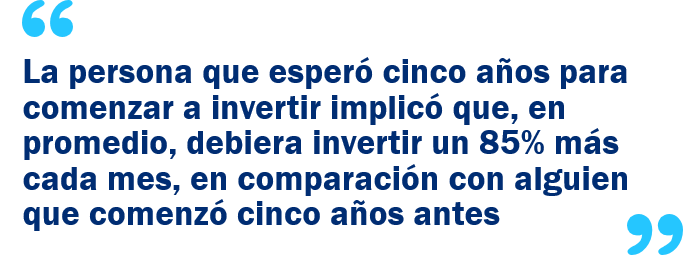

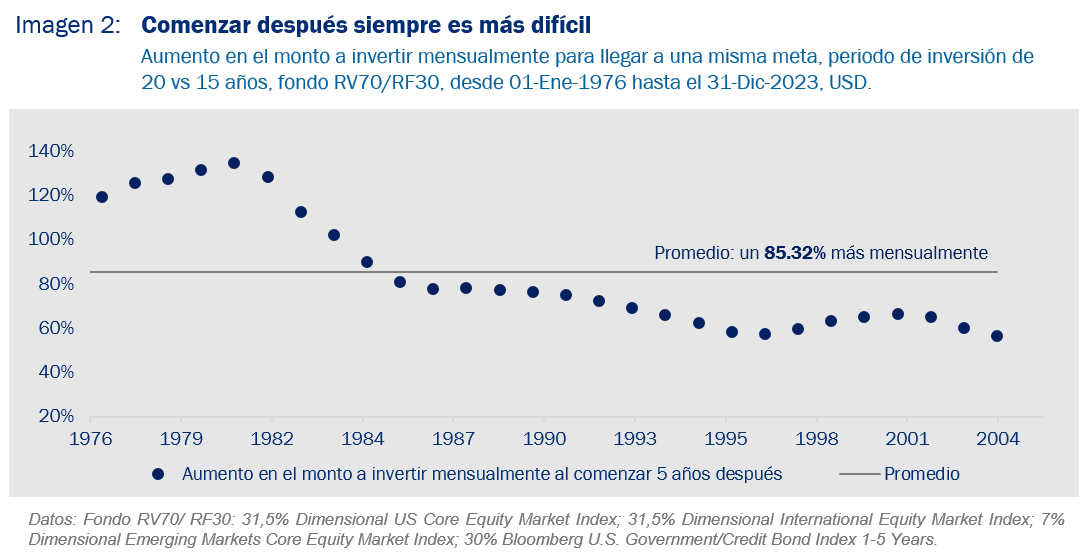

A lo mejor puede pensar que se trata de ejemplos puntuales, que no marcan una norma. Para confirmar lo que le hemos señalado, en la imagen 2 tomamos 29 períodos consecutivos de 20 años, desde 1976 hasta 2023. Lo que queda en evidencia es que la persona que esperó cinco años para comenzar a invertir implicó que, en promedio, debiera invertir un 85% más cada mes, en comparación con alguien que comenzó cinco años antes. En alguno de los casos, la cifra incluso superó el 100%…

¿Ayuda esperar para dejar pasar un mal momento en el mercado?

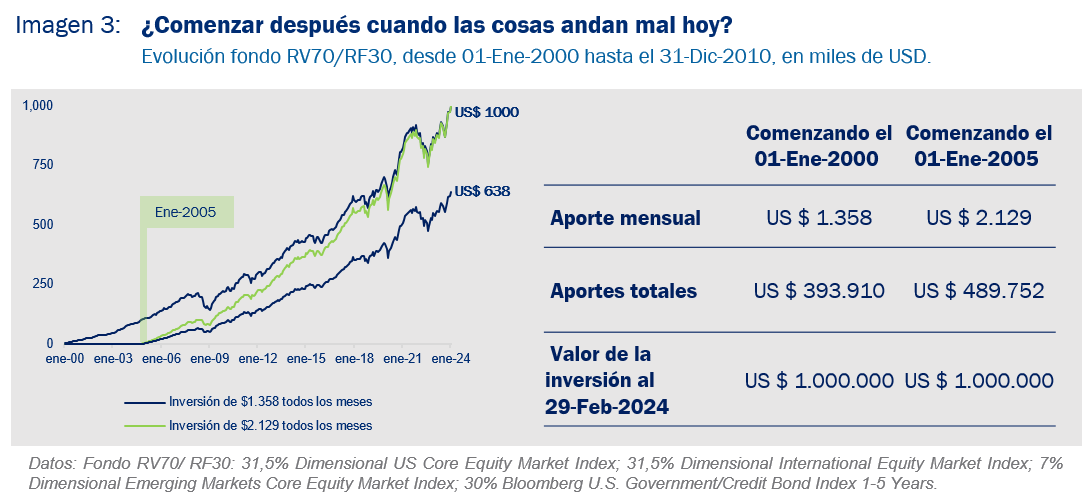

Veamos ahora qué pasaría si el primero en empezar a invertir lo hizo en 2000, uno de los peores momentos de la historia bursátil, con la bolsa cayendo por 2 años consecutivos producto de la crisis Punto.com y el derribamiento de las Torres Gemelas (en que la bolsa llegó a caer un 22.4% en septiembre del 2002). ¿Habría sido mejor empezar en 2005 en vez de 2000?

Con la misma meta (US$1 millón a febrero de 2024), quien no se desanimó y comenzó en enero de 2000 debió destinar US$1.358 cada mes, lo que implicó un total de US$393.910. En cambio, quien lo hizo en enero de 2005 -dado el mejor panorama que se percibía-, tuvo que disponer de US$2.129 cada vez para lograrlo, subiendo la inversión total a US$489.752 (imagen 3).

¿Qué conclusión sacar de todo esto? Si usted es una persona joven y está pensando en el largo plazo, comience a invertir ahora, porque lo mejor que le puede pasar es que su dinero esté el mayor tiempo posible en el mercado. Y la razón la hemos visto en los párrafos previos: la demora se paga muy caro. Por lo tanto, no empiece mañana lo que puede iniciar hoy.

está pensando en el largo plazo, comience a invertir ahora, porque lo mejor que le puede pasar es que su dinero esté el mayor tiempo posible en el mercado. Y la razón la hemos visto en los párrafos previos: la demora se paga muy caro. Por lo tanto, no empiece mañana lo que puede iniciar hoy.

Descargar este artículo en formato PDF: Mañana empiezo a ahorrar

Artículo relacionado: Retorno Compuesto

Artículo relacionado: ¡Invertir debiera ser aburrido!

Artículo relacionado: ¡Entre a la Piscina!

Artículo relacionado: Market Timing: ¡No se pierda los goles!