Desde que nos iniciamos como asesores financieros, hace 25 años, hemos buscado que nuestros clientes tengan una experiencia de inversión satisfactoria… pero nos interesa que sea aburrida. ¿Por qué?, porque intentar que sea entretenida podría resultarles bastante caro y, además, porque necesariamente debe existir disciplina.

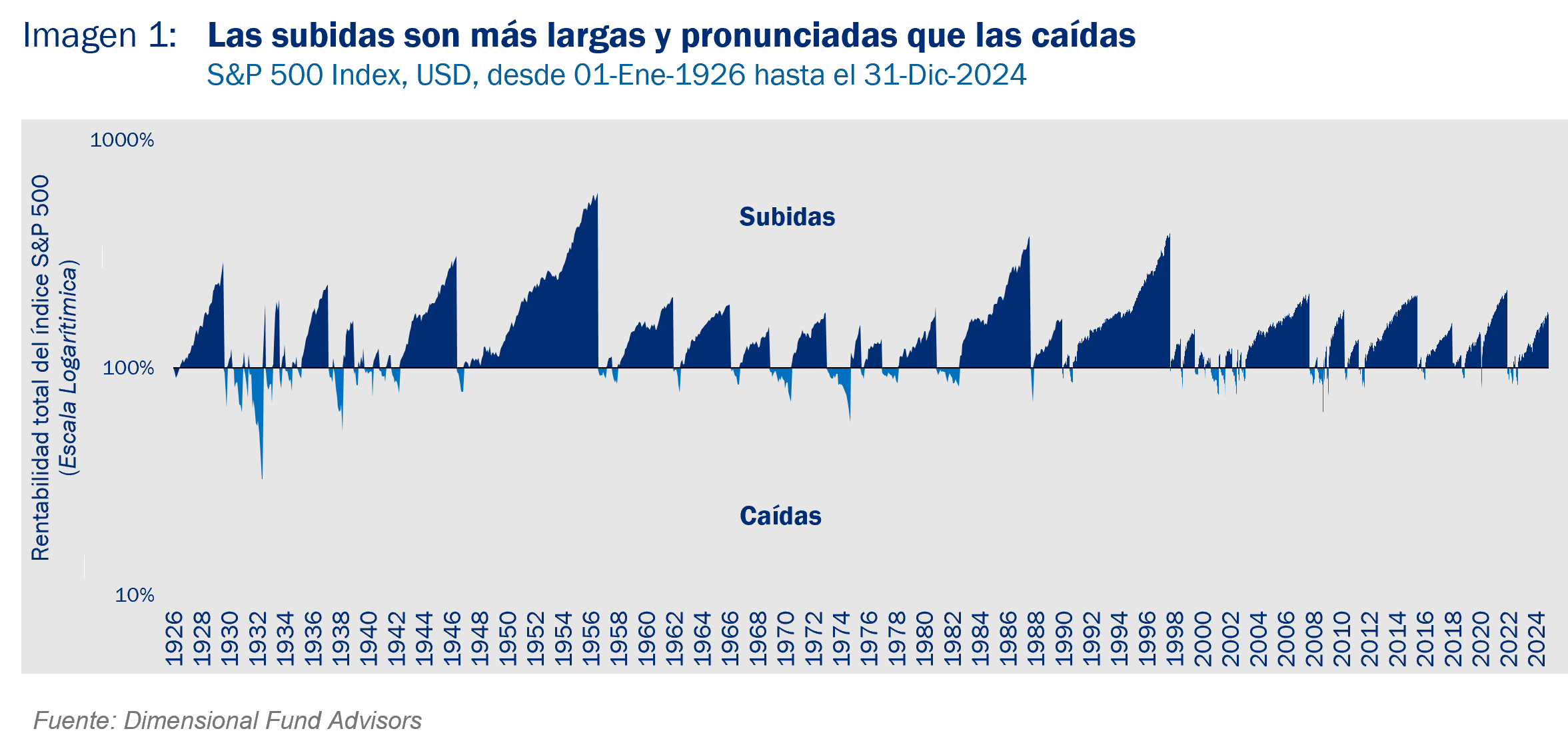

En artículos previos abordamos la importancia de determinar adecuadamente el perfil de riesgo y de aplicar una estrategia de diversificación. Eso solo es el comienzo, porque dado que usted toma el riesgo de invertir -financiando a alguien que genera riqueza en su actividad- lo esperable es que el mercado lo compense con un retorno. Sin embargo, ese premio no llega de un día para otro ni en una fecha predecible. Se manifiesta en “explosiones” inesperadas de corto o mediano plazo, tanto al alza como a la baja, en las que los episodios positivos superan, en magnitud, a los negativos (imagen 1). ¿Cómo capturar los premios de rentabilidad en todo su esplendor?: estando siempre invertidos y, además, enfocados en el largo plazo.

Si estamos constantemente entrando y saliendo de la bolsa, lo único que probablemente lograremos será comprar caro y vender barato, a lo que habrá que sumarle los costos que ello involucra. Entonces, lo fundamental es tener una filosofía de inversión constante en el tiempo y que no cambie de acuerdo con las circunstancias del mercado. Seguirla es la que posibilitará mantenerse invertido y así acceder al premio que otorga el mercado. Y para eso, hay que tener disciplina.

Por eso, le recomendamos no estar mirando su cartera todos los días. Le aseguramos que eso solo contribuirá a una mala experiencia de inversión. Alan Abelson, influyente periodista financiero en Wall Street, solía decir que invertir a largo plazo escuchando noticias del mercado todos los días, se asemeja a subir un gran cerro con un yo-yo… pero con la mirada puesta únicamente en el juguete, sin observar el entorno.

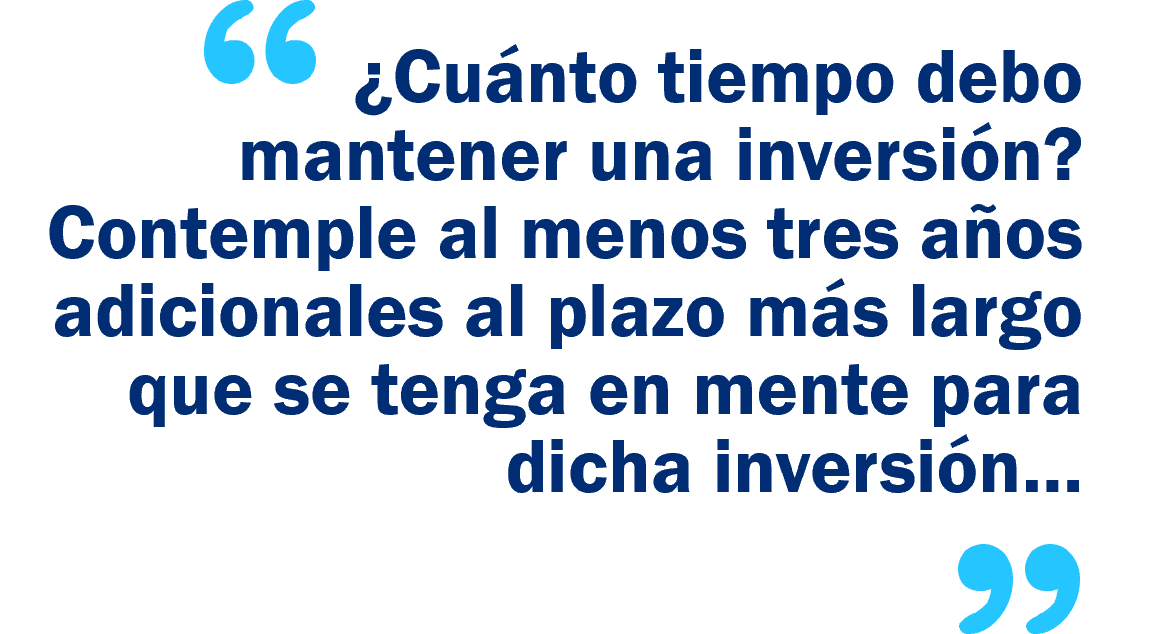

La pregunta obvia que surge, entonces, es cuánto tiempo se debe mantener una inversión. David Booth, fundador de Dimensional, tiene una respuesta: “Debes contemplar al menos tres años adicionales al plazo más largo que tengas en mente para dicha inversión…”

La realidad, el mejor ejemplo

Pero hay un truco para lograr mantenerse invertido: mirar la cartera lo menos posible. Y esto no es solo discurso, ya que la evidencia de los datos demuestra lo útil que puede ser este consejo.

Pero hay un truco para lograr mantenerse invertido: mirar la cartera lo menos posible. Y esto no es solo discurso, ya que la evidencia de los datos demuestra lo útil que puede ser este consejo.

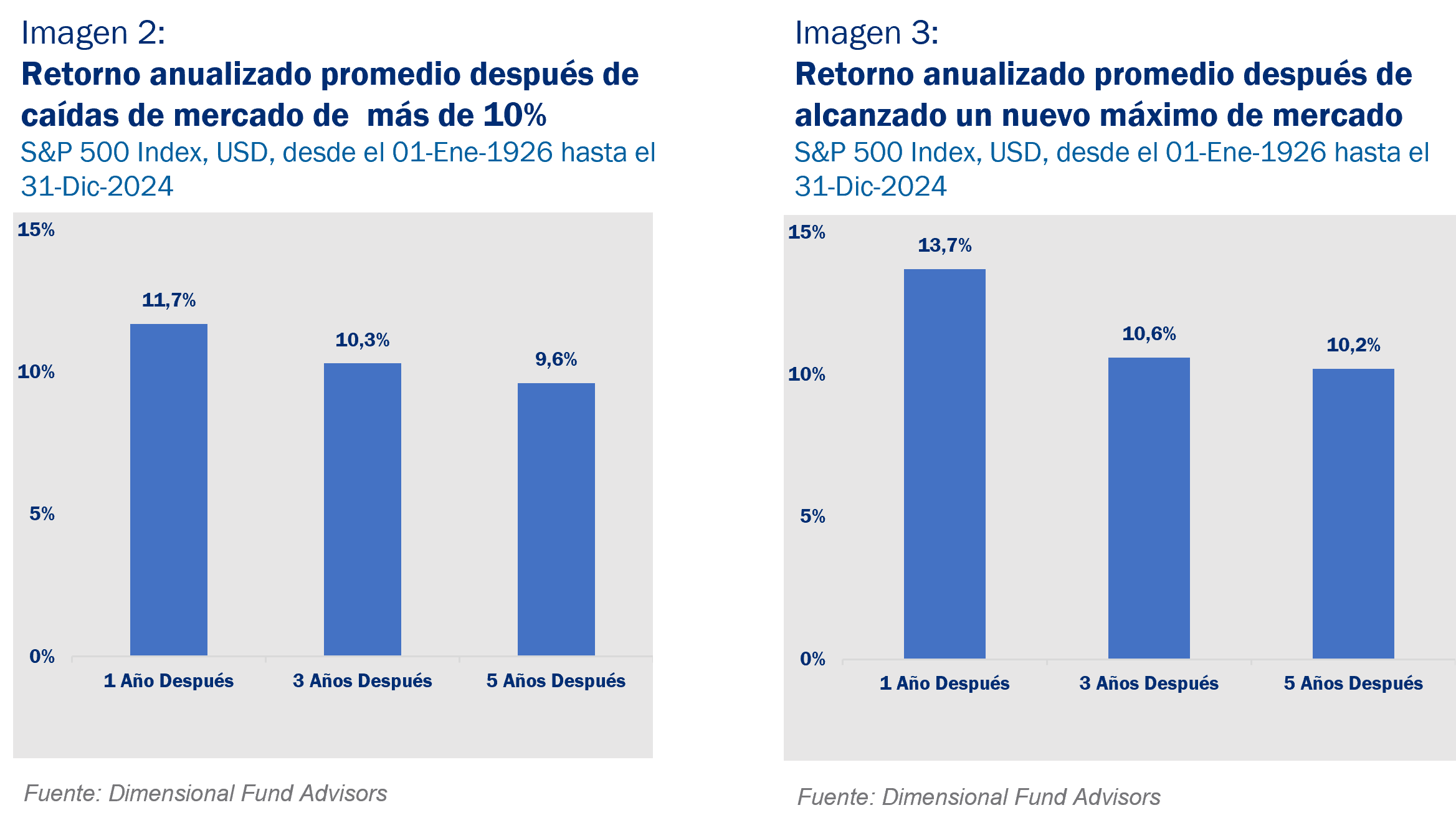

Veamos lo que ocurrió con el S&P500 entre 1926 y 2024. Cuando este indicador cayó más de 10% (imagen 2), al año siguiente el retorno fue de 11,7%; a tres años plazo, rentó 10,3% anualizados y 9,6% cinco años después. Quien perdió la disciplina y estuvo entrando y saliendo de la bolsa, probablemente no capturó ese premio.

¿Qué pasa cuando la bolsa ha llegado a un máximo? (imagen 3) Lo común es que la gente diga que, tras alcanzar ese nivel, el precio de las acciones necesariamente caerá. La realidad dice otra cosa: a un año del nuevo máximo, el S&P500 rentó 13,7%; a tres años plazo fue de 10,6%; y a cinco años fue de 10,2%, ambos anualizados. Que el mercado alcance un peak no dice nada respecto de lo que sucederá al día siguiente; lo que sí queda claro con los datos es que el potencial de alza no tiene techo. Pero para aprovechar la acumulación de riqueza que se genera, hay que estar ahí…

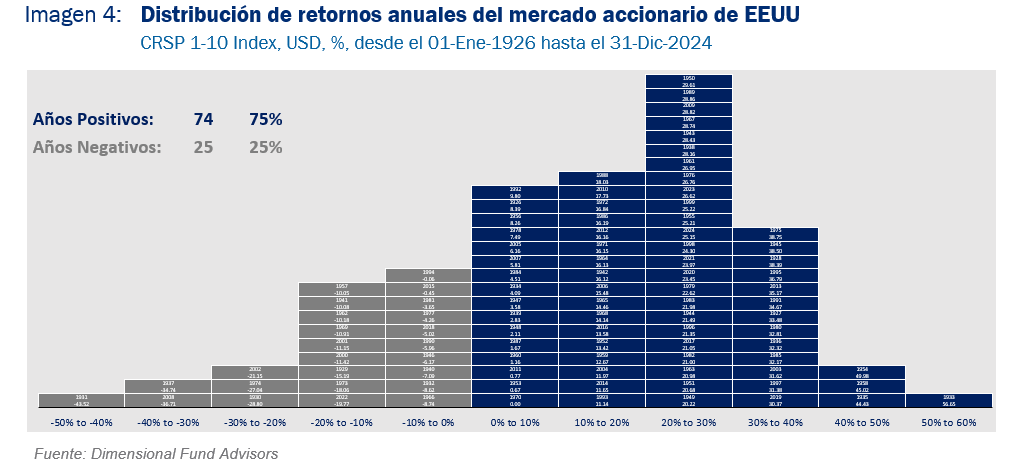

En la imagen 4 aparecen ordenados los retornos del mercado para el mismo período analizado, es decir 99 años de historia. Si bien se aprecia que en 1931 la bolsa cayó un 43,5% (extremo izquierdo), los años de alzas son muchos más que los de retrocesos: un 75% de los años fueron positivos…una vez más, la importancia de la disciplina y no sucumbir en el trayecto.

Federer, el más consistente

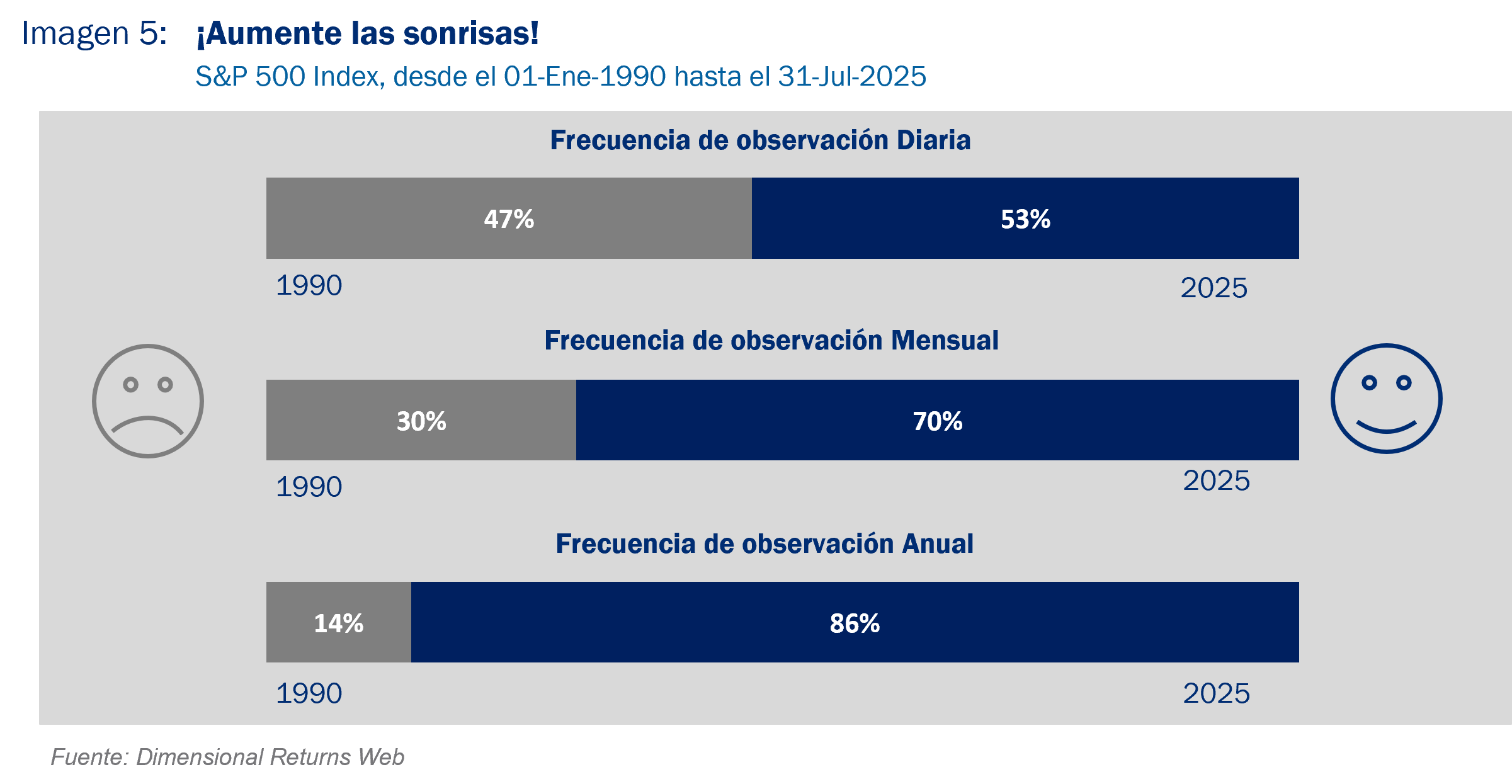

Para reforzar el punto, tomaremos como ejemplo a quien es considerado el mejor exponente del tenis: Roger Federer. Y no es solo una opinión, ya que la evidencia de los datos da cuenta que se trata del tenista más consistente de la historia de ese deporte. De acuerdo con Ultimate Tennis Statistics, en toda su carrera ganó el 82% de los partidos que jugó (o visto al revés, perdió solo el 18% de los encuentros). Si vemos sus resultados más frecuentemente, se ve que perdió el 24% de los sets y el 46% de los puntos… ¿se imaginan que se hubiera retirado porque perdía esa cantidad de puntos?

Algo similar ocurre en la bolsa. Al observar diariamente el desempeño del S&P 500 entre 1990 y 2025, vemos que el 47% de las observaciones diarias fueron negativas —muy similar al rendimiento de Federer a nivel de puntos. Al mirar los datos mensualmente, esa cifra baja a 30%. Pero si los analizamos anualmente, el índice muestra pérdidas en solo el 14% de los años (imagen 5).

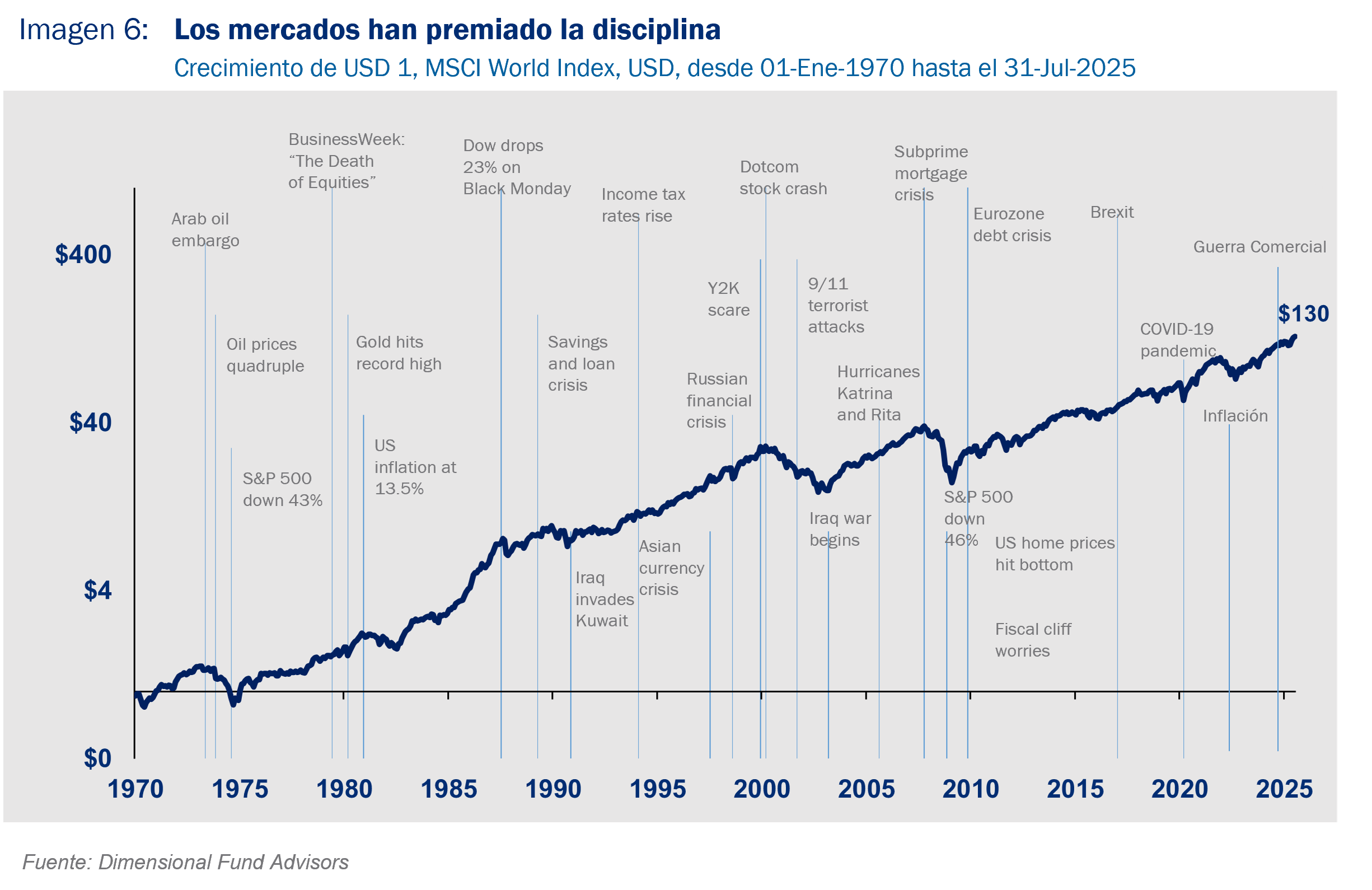

Quien invierte para el largo plazo tiene probabilidades muy altas de obtener retornos positivos, pese a que desde 1970 el camino ha estado lleno de noticias que invitan a salir corriendo de la bolsa (imagen 6): crisis del petróleo, Black Monday, crisis asiática, crisis Punto.com, atentado a las Torres Gemelas, huracán Katrina, crisis financiera, el Brexit, la pandemia de Covid-19 y, ahora último, la Guerra Comercial. Pero en todo ese lapso, la bolsa se multiplicó por ¡130 veces! El inversionista disciplinado (al igual que Federer) mira más allá de las preocupaciones de hoy y se concentra en el potencial de crecimiento a largo plazo de los mercados.

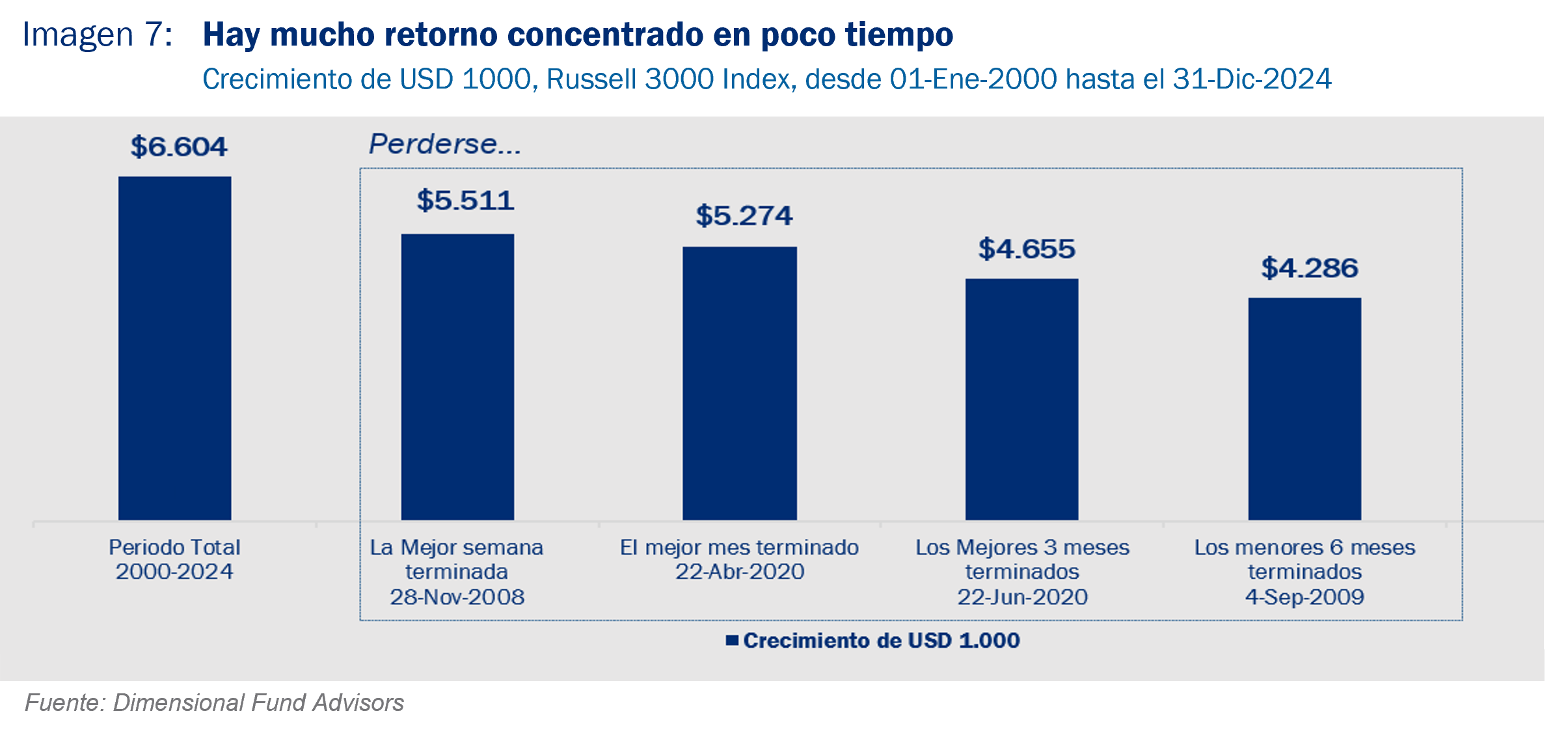

¿Por qué tanta insistencia con la disciplina? En la imagen 7 podemos ver que estar ausente de la bolsa, aunque sea unos días, marca una gran diferencia: entre 1990 y 2024, el S&P500 anotó un retorno compuesto anualizado de 10,6%; es decir, quien invirtió US$1.000 al final de período tenía US$34.032. Para quien estuvo fuera el mejor día, el mejor de todos, esa suma bajó a US$30.499; pero para quien se perdió los mejores 25 días la cifra solo llegó a US$7.225. Entonces, perderse unos pocos días de buenos retornos, puede afectar drásticamente el rendimiento general de su inversión. En suma, hay que estar siempre invertido, dado que uno nunca sabe cuáles serán los mejores días.

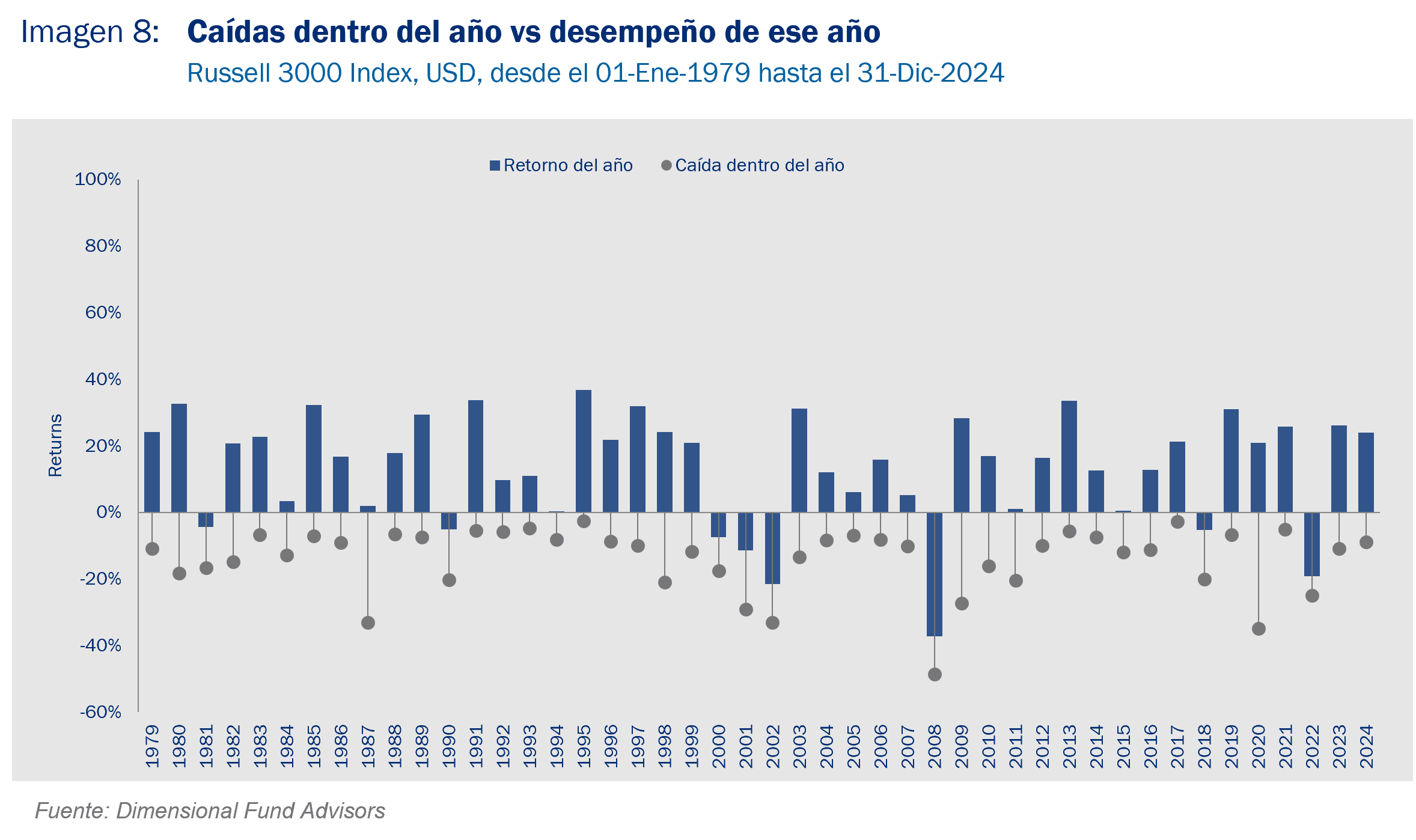

Las caídas de mercado son frecuentes y es muy difícil saber si una gran caída dentro del año determinará que ese ejercicio en particular termine rentando negativo. La imagen 8 muestra el retorno anual (barras) para las acciones de Estados Unidos, incluyendo la caída más grande dentro de cada año (puntos grises). En los últimos 46 años ha habido solo 8 años negativos, a pesar de que todos experimentaron algún nivel de caída en algún momento.

El año 2020 es un buen ejemplo: la bolsa llegó a caer 35% durante febrero y marzo, para terminar el año con un rendimiento superior al 20%.

No se preocupe si usted no es disciplinado de manera innata: tener a su lado a un buen asesor financiero lo ayudará en esa tarea.

Esperamos que le haya quedado claro que invertir debiera ser aburrido y no un constante entrar y salir de la bolsa… pero si necesita entretenerse, mejor póngase a ver una selección de los mejores partidos de Roger Federer.

Esperamos que le haya quedado claro que invertir debiera ser aburrido y no un constante entrar y salir de la bolsa… pero si necesita entretenerse, mejor póngase a ver una selección de los mejores partidos de Roger Federer.

Descargar este artículo en formato PDF: Disciplina Invertir Debiera Ser Aburrido

Video relacionado: Mercados Accionarios, ¿Tiempo o Clima?

Artículo relacionado: Market Timing, ¡No se Pierda los Goles!

Artículo relacionado: ¡Entre a la Piscina!

Artículo relacionado: Market Timing, ¡No se Pierda los Goles!