Este es el último de una serie de seis artículos orientados hacia aquellas cosas que se pueden controlar en materia de inversiones. De hecho, son los factores que determinarán en gran medida que usted tenga una buena experiencia invirtiendo.

Este es el último de una serie de seis artículos orientados hacia aquellas cosas que se pueden controlar en materia de inversiones. De hecho, son los factores que determinarán en gran medida que usted tenga una buena experiencia invirtiendo.

Partimos con la filosofía de inversión, seguido por perfil del inversionista, luego destacamos lo importante que es diversificar, además de la necesidad de ser diciplinados, para continuar con los costos y la advertencia de que, en inversiones, lo bueno sí puede ser barato. El ciclo lo cerraremos con algo que suena muy lógico y fácil, pero que puede parecer un tanto difícil de implementar: el rebalanceo de nuestro portafolio.

Es natural pensar que cuando un activo registra buen desempeño ello no cambiará con el tiempo y, por lo tanto, debería mantenerlo en mi cartera. Sin embargo, el rebalanceo involucra justamente vender lo que ha andado bien últimamente y comprar lo que no ha tenido tan buena trayectoria. Es lo más intuitivo que puede hacer un inversionista. Y ahí esta la esencia comprar barato y vender caro.

Mantener el riesgo de la cartera

¿Para qué rebalancear? Aunque le digan que es para obtener un mayor retorno, esa no es la meta. Y es que la asignación de activos de una cartera refleja los objetivos, pero también el temperamento de quien invierte; en ello está involucrada no solo la necesidad de recibir un retorno, sino que su capacidad para resistir la inevitable turbulencia de los mercados financieros. A medida que pasa el tiempo y los rendimientos de los activos de mayor y menor riesgo divergen, se puede estar asumiendo una exposición de riesgo que ya no estará acorde con los objetivos planteados inicialmente por el inversionista. Por lo tanto, el propósito del rebalanceo es mantener el riesgo de la cartera y las características de retorno, no maximizar los rendimientos.

Veamos un ejemplo. Tomemos una cartera compuesta en un 50% por acciones y 50% por bonos, asumiendo que representa adecuadamente mi perfil de riesgo. Tenga claro que en el largo plazo la renta variable crecerá más rápido que los bonos y que, en la medida que el peso de las acciones aumente, el portafolio rentará más. Pero dado que el objetivo principal es controlar el riesgo (razonablemente entendido como volatilidad), lo que se busca con el rebalanceo es que la persona obtenga un desempeño -la combinación riesgo/retorno- que en el tiempo esté en línea con su perfil, para incentivarla a mantenerse invertida. Con ello se logra que el inversionista se lleve el retorno de la cartera de inversiones que implementó. Eso es lo fundamental.

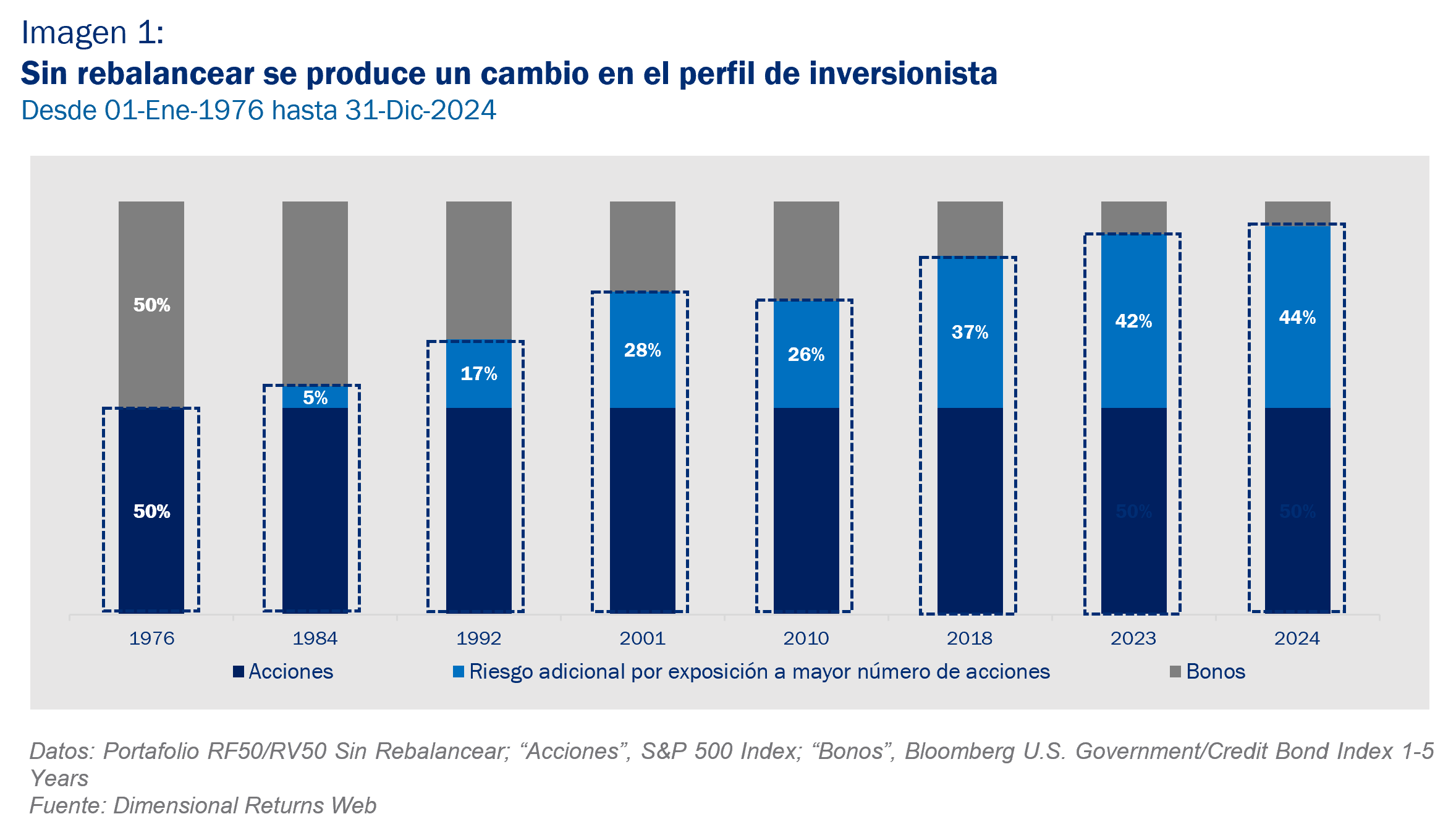

La imagen 1 nos ayudará a aclarar la importancia del rebalanceo. Por ejemplo, una cartera que partió en 1976 compuesta en 50% por acciones y 50% por bonos y que en ningún momento fue rebalanceada, hacia finales del 2024 se habría convertido en un portafolio RV94/RF6: prácticamente pura renta variable. ¿Cuál es la principal consecuencia que tuvo esto?: ¡Le cambió el perfil al inversionista!

Pero como en todo, lo importante es lograr un sano equilibrio: si rebalancea muy frecuentemente se mantendrá en línea con lo que busca, pero también estará expuesto a mayores costos transaccionales y de impuestos.

No es contradictorio

Con el paso del tiempo y el cambio en la asignación de activos resultante -dado que las acciones rentarán más y su peso en el portafolio será mayor-, se alterará el rendimiento y las expectativas de riesgo de la cartera inicial. Se obtendrá un rendimiento más alto, pero con una mayor volatilidad.

Se podría pensar que es contradictorio vender un activo con buen desempeño y comprar otro con un rendimiento menor, pero no se pierda: el objetivo del rebalanceo es administrar el riesgo en lugar de maximizar el rendimiento.

Se podría pensar que es contradictorio vender un activo con buen desempeño y comprar otro con un rendimiento menor, pero no se pierda: el objetivo del rebalanceo es administrar el riesgo en lugar de maximizar el rendimiento.

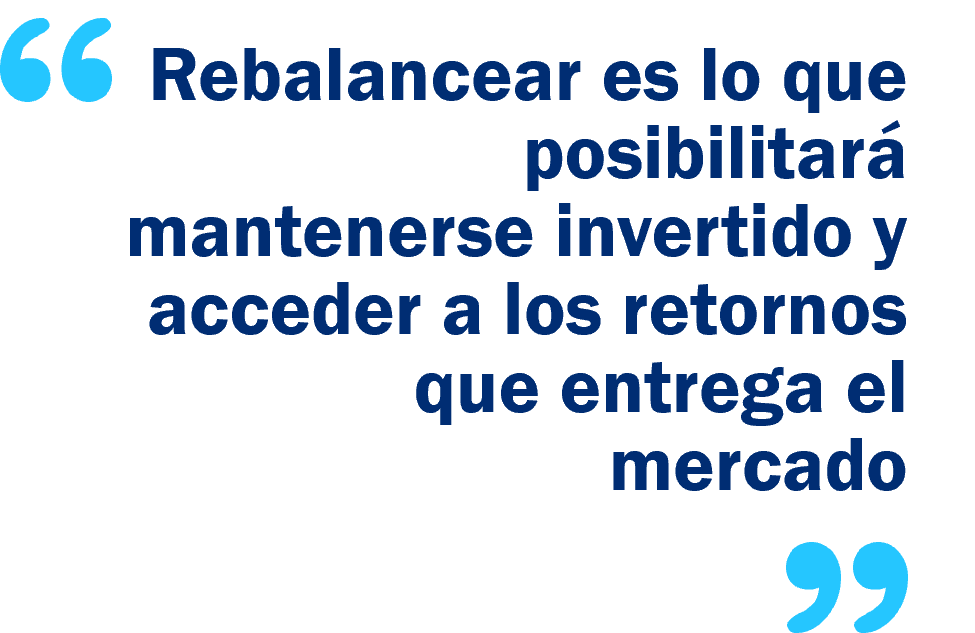

La cartera que tomamos como ejemplo servirá para ratificar que no existe contradicción alguna. En la imagen 2 se consignan dos portafolios: el A, que no rebalancea y el B, que sí lo hace; ambos en un período de casi 50 años. Si bien el A registró un mayor retorno anual (10,53% versus 9,18%), también debió enfrentar una desviación estándar más alta que el B (11,31% frente a 7,94%). Esto significa que cuando se rebalancea se sacrifica retorno anual; pero cuando no se hace, la incertidumbre es mayor.

La cartera que tomamos como ejemplo servirá para ratificar que no existe contradicción alguna. En la imagen 2 se consignan dos portafolios: el A, que no rebalancea y el B, que sí lo hace; ambos en un período de casi 50 años. Si bien el A registró un mayor retorno anual (10,53% versus 9,18%), también debió enfrentar una desviación estándar más alta que el B (11,31% frente a 7,94%). Esto significa que cuando se rebalancea se sacrifica retorno anual; pero cuando no se hace, la incertidumbre es mayor.

No deje de lado la disciplina

Recuerde algo en que hemos insistido en artículos anteriores: sea disciplinado y tenga una filosofía de inversión que sea constante en el tiempo, que no cambie según las circunstancias del mercado. Seguirla y adherir a su perfil de inversionista es lo que lo ayudará a mantenerse invertido y a acceder a los retornos que entrega el mercado.

Lo anterior es especialmente importante en tiempos de crisis, cuando las emociones pueden llevar a muchos inversionistas a tomar decisiones apresuradas.

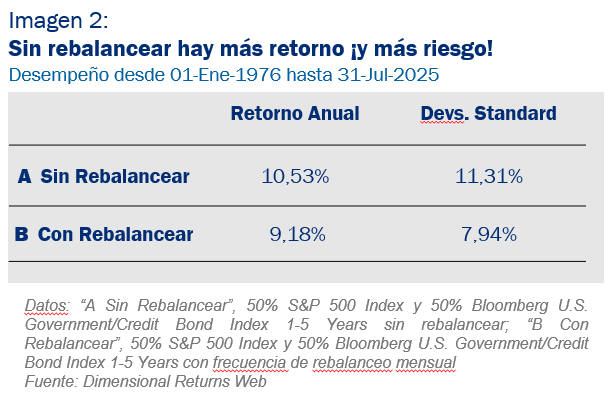

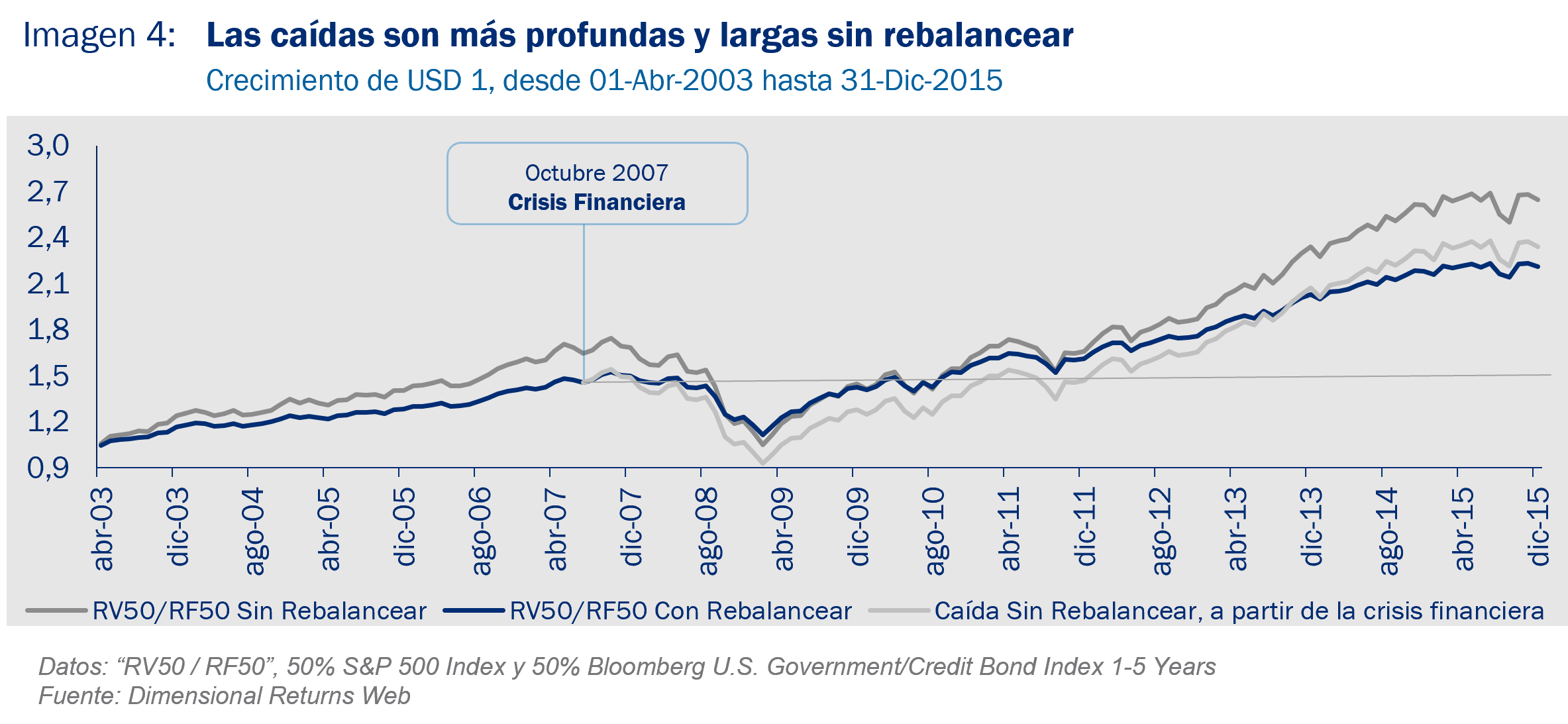

Siguiendo con nuestro mismo portafolio RV50/RF50, en la imagen 3 se aprecia lo que implica no rebalancear en períodos de alta turbulencia.

Tomemos el caso de dos personas que invirtieron cuando terminaba la Crisis Punto.com, en 2003. Con el paso del tiempo, quien rebalanceó fue vendiendo acciones en tiempos en que estas subían, por lo que se fue quedando atrás en términos de retorno respecto de quien no lo hizo.

En el portafolio que no fue rebalanceado, entre 2003 y 2007 el peso de las acciones creció desde 50% a 73%. En cambio, en el rebalanceado la renta variable se mantuvo siempre en 50%.

Todo estuvo muy bien hasta octubre de 2007… pero llegó la Crisis Financiera. La imagen 4 da cuenta que ambos portafolios llegaron hasta el mismo punto de caída en febrero de 2009, con una diferencia: el que no rebalanceó lo hizo desde un punto que estaba mucho más arriba que el de la cartera rebalanceada, debido al mayor peso de las acciones.

Para hacerlos comparables, en el gráfico se estableció otro punto de partida (octubre de 2007) y se desplazó hacia abajo la misma trayectoria del portafolio sin rebalancear (líneas grises). Lo que se evidencia es que, si bien se benefició más de los momentos buenos, el inversionista que no rebalanceó debió afrontar una caída mayor en los períodos malos: una baja de 45%, mientras que el portafolio que rebalanceó registró un retroceso de 31%.

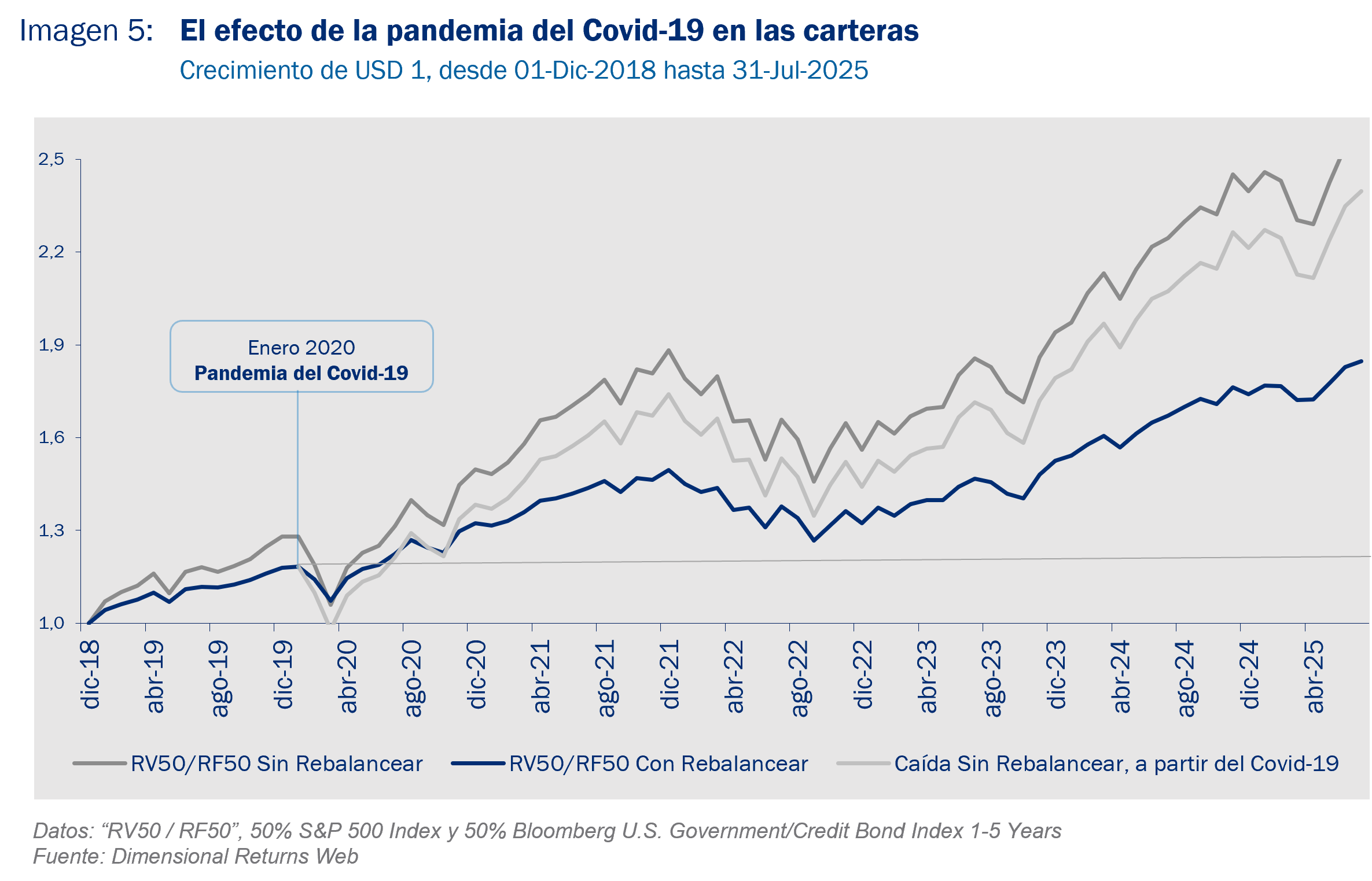

El Covid fue un buen Ejemplo

Un rebalanceo oportuno resulta fundamental en situaciones tan complicadas para el mercado como lo fue la pandemia de Covid 19. Entre febrero y marzo de 2020 la bolsa llegó a caer 35%… pero remontó de manera importante y el año terminó con un rendimiento superior al 20%. Aquellos inversionistas que se asustaron y vendieron en ese momento aún deben estar lamentándose, pero quienes rebalancearon sacaron cuentas alegres.

En la imagen 5 se aprecia el comportamiento de las mismas carteras que hemos venido analizando, desde 2018 hasta comienzos de 2025. ¿Cuánto tiempo se demoraron ambas en volver a lo que eran en 2019? El portafolio que rebalanceó lo logró en mayo de 2020, mientras que el que no lo hizo llegó dos meses más tarde. Además, el que no rebalanceó se tardó diez meses en volver a ganarle al que sí rebalanceó. Lo pudo hacer recién en noviembre de 2020.

En la imagen 5 se aprecia el comportamiento de las mismas carteras que hemos venido analizando, desde 2018 hasta comienzos de 2025. ¿Cuánto tiempo se demoraron ambas en volver a lo que eran en 2019? El portafolio que rebalanceó lo logró en mayo de 2020, mientras que el que no lo hizo llegó dos meses más tarde. Además, el que no rebalanceó se tardó diez meses en volver a ganarle al que sí rebalanceó. Lo pudo hacer recién en noviembre de 2020.

Sabiendo que la herramienta del rebalanceo es la que le posibilitará comprar barato y vender caro. Lo fundamental es que usted pueda dormir tranquilo, sabiendo que su cartera sigue reflejando el nivel de riesgo con el que se siente cómodo.

Descargar este artículo en formato PDF: La Clave para Mantenerse dentro del Perfil

Artículo relacionado: Invertir Mirando por el Espejo Retrovisor

Artículo relacionado: Olvídese de la Ley de Gravedad

Artículo relacionado: Market Timing, Inversionistas versus Fondos