¿Está pensando en invertir? Si está próximo a tomar la decisión, primero hágase esta simple pregunta: ¿cuánto tiempo puede aguantar la respiración bajo el agua? Aunque no lo parezca, la respuesta es clave para tener una experiencia de inversión satisfactoria.

En este contexto, el primer paso consiste en conocer su perfil de inversionista, es decir, cuánto riesgo está realmente dispuesto a asumir. Esa definición permite construir una cartera alineada con su tolerancia y orientada a capturar el retorno asociado a ese nivel de riesgo.

En este contexto, el primer paso consiste en conocer su perfil de inversionista, es decir, cuánto riesgo está realmente dispuesto a asumir. Esa definición permite construir una cartera alineada con su tolerancia y orientada a capturar el retorno asociado a ese nivel de riesgo.

Por lo tanto, si busca mayor retorno, deberá asumir más riesgo. Pero si su perfil de inversionista no lo permite, ¿para qué pasar un mal rato? Por eso, su capacidad de apnea, es decir, cuánto tiempo puede tolerar ver caer sus inversiones sin entrar en pánico, resulta tan relevante y atingente.

El perfil de inversionista es inherente a cada persona: no hay uno mejor que otro, por lo que para cada caso existe un tipo de cartera adecuado. La Teoría del Comportamiento, que analiza como nos comportamos los inversionistas, muestra que hay algunos a los que no les satisface tanto ganar más, pero que sí les preocupa considerablemente perder, por lo que suelen adoptar un enfoque mas conservador con sus recursos. En cambio, hay inversionistas mas agresivos, que no se alteran cuando el mercado registra caídas del 40% en un año. Estos perfiles, naturalmente obtienen rentabilidades mayores en el largo plazo dado que asumen un mayor riesgo. Sin embargo, lo verdaderamente importante es que ambos puedan dormir tranquilos con el perfil de inversionista que han definido para sí mismos.

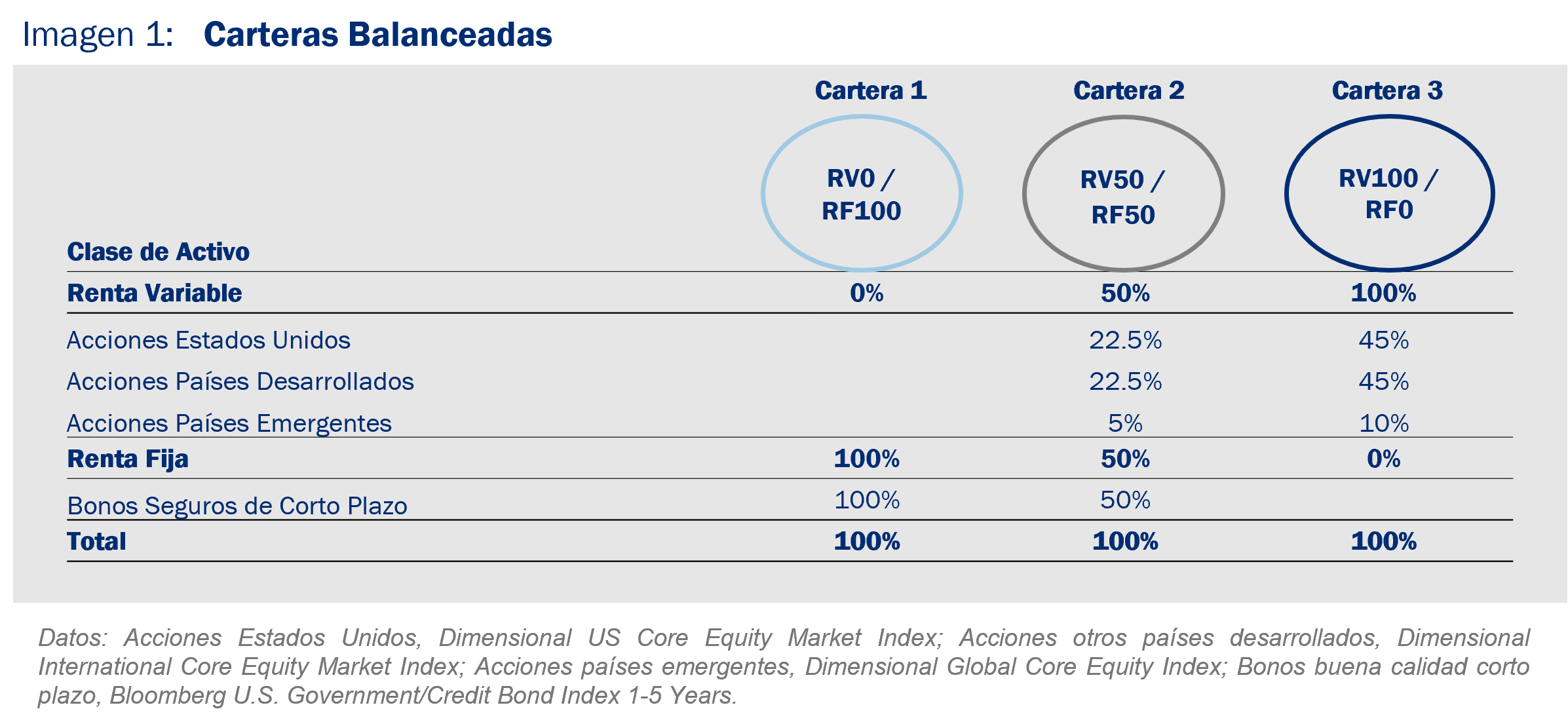

En Capital Advisors construimos carteras que reflejan el perfil de cada persona. Para dar una idea, simulemos tres carteras (imagen 1): una de muy bajo riesgo (solo renta fija), otra de riesgo intermedio (50% renta variable/50% renta fija) y una tercera de alto riesgo (solo renta variable). En los tres casos, se aplicó la misma premisa: estar ampliamente diversificados, invertir en activos de todo el mundo, con emisores diversos, mantener bajos costos de implementación y permanecer siempre 100% invertidos.

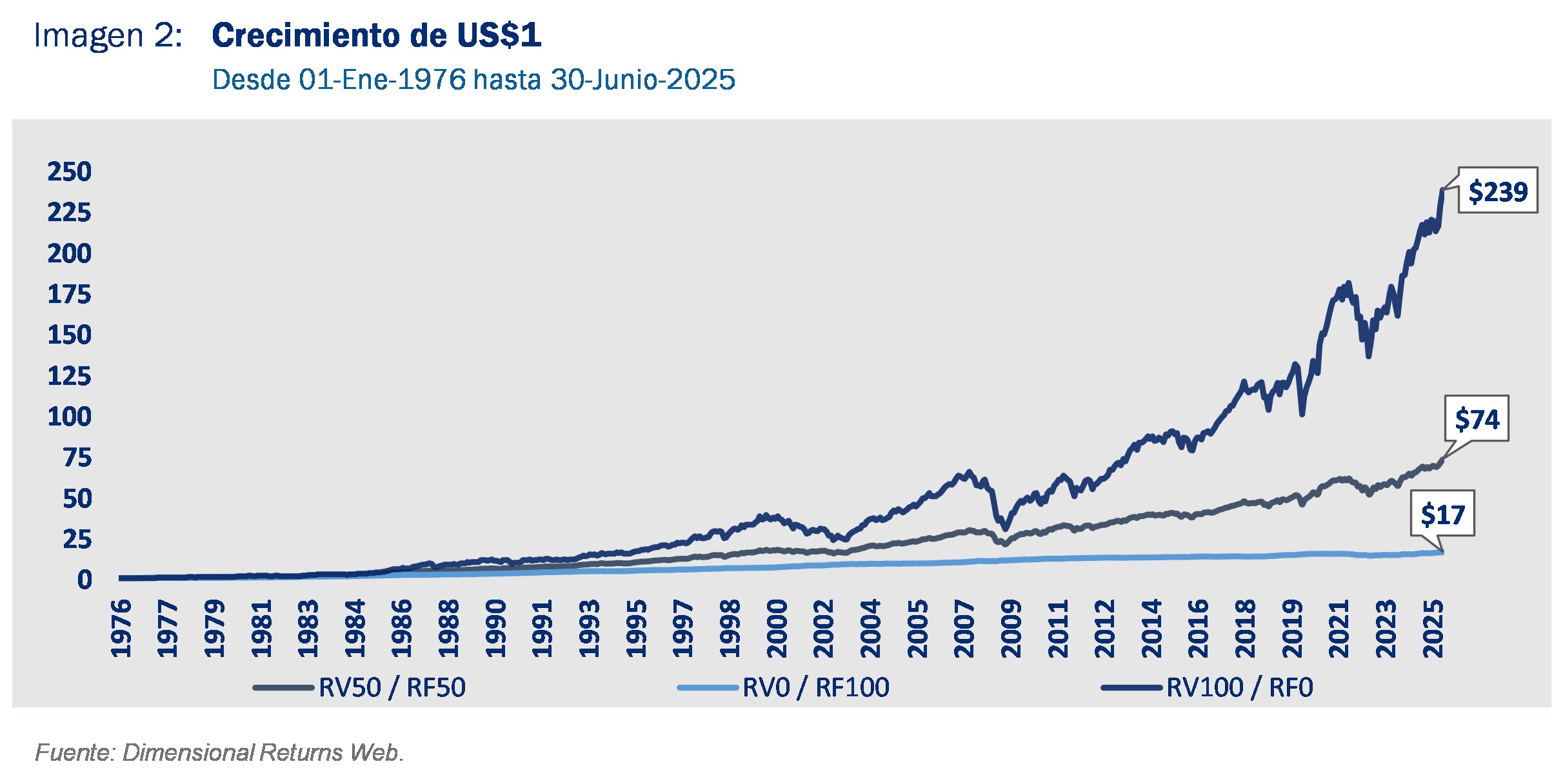

Si se mide en dólares (imagen 2), quien invirtió en la cartera estructurada por un 100% de renta fija vio como US$1 se transformó en US$17 en un plazo de 49 años, mientras que en la cartera intermedia esta misma inversión se convirtió en US$74. Sin embargo, el dólar invertido únicamente en renta variable alcanzo los US$239. Ese mayor retorno se ve explicado por la mayor incertidumbre, lo que refuerza la relación entre riesgo y rentabilidad en el largo plazo.

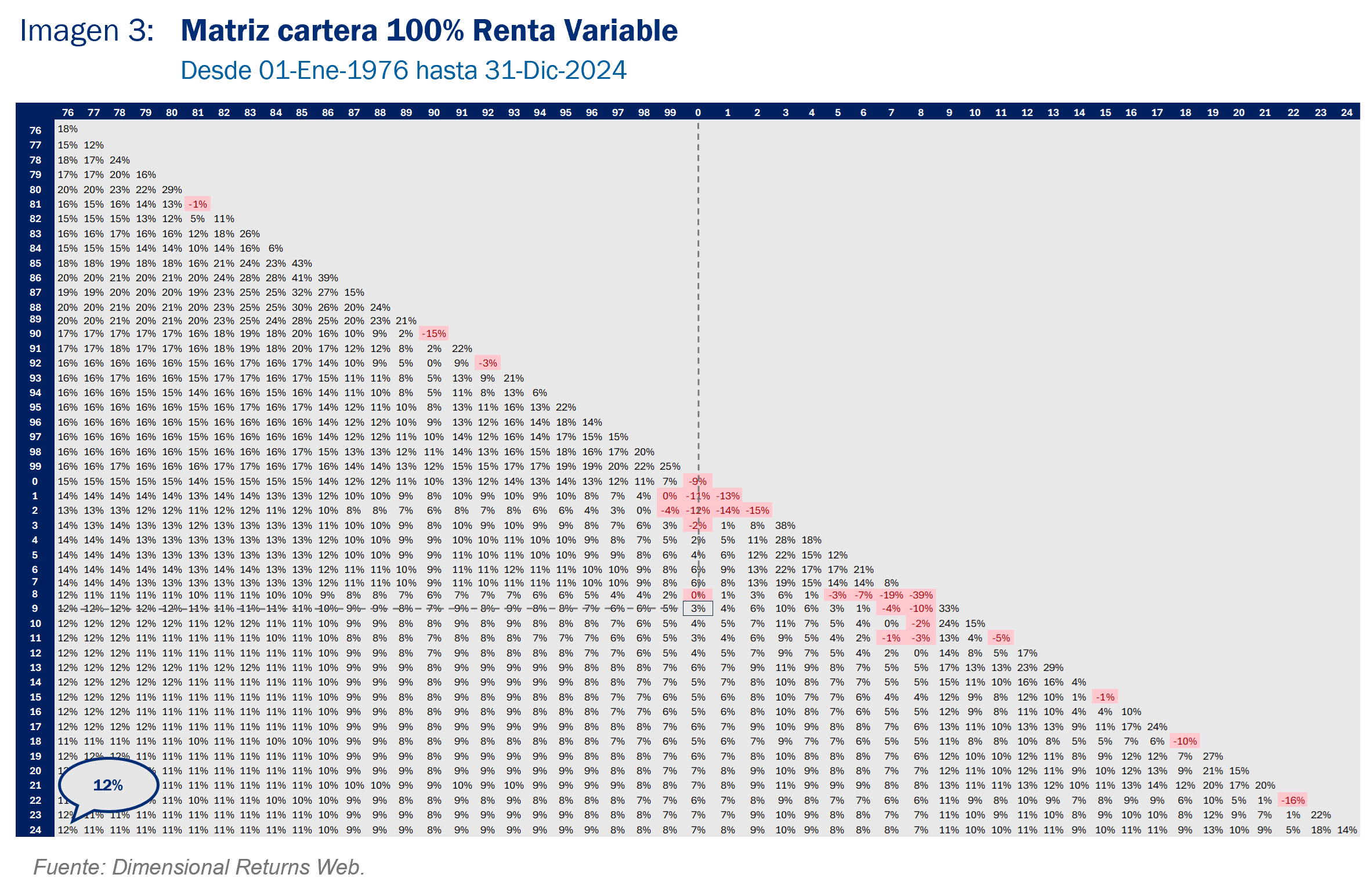

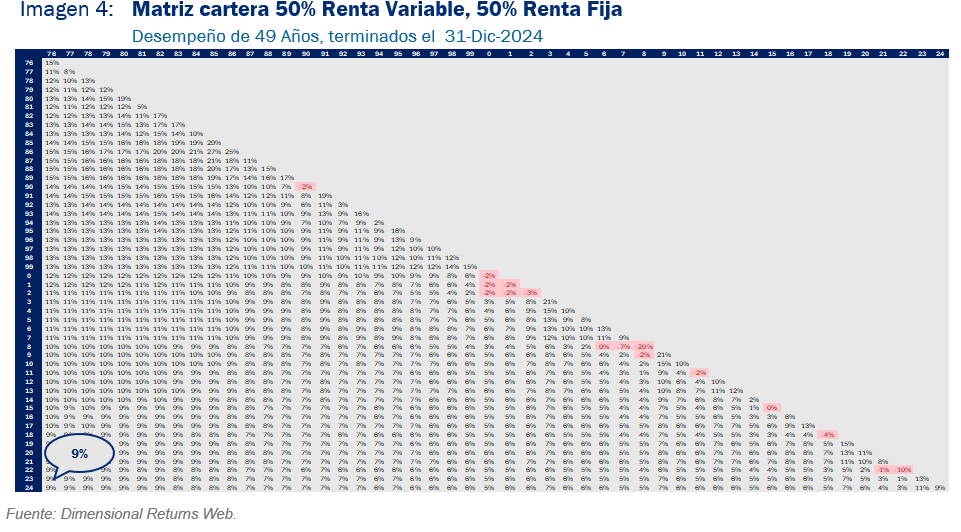

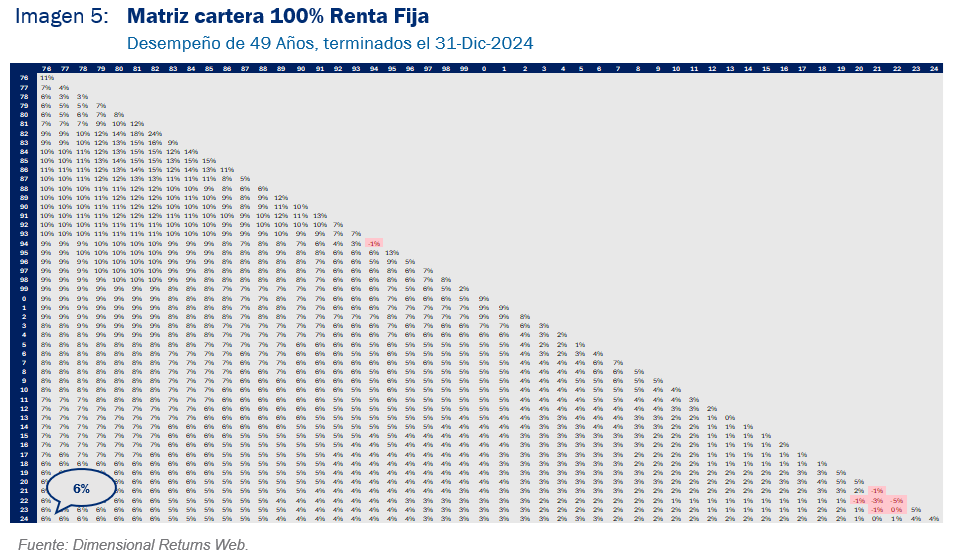

Veamos ahora las mismas carteras en mayor detalle, identificando las zonas rojas en las que el inversionista literalmente debió haber aguantado debajo del agua:

La cartera invertida únicamente en renta variable (imagen 3) obtuvo una rentabilidad anual promedio del 12% entre 1976 y 2024. Sin embargo, registró once años individuales con retornos negativos (1 de cada 5 años), algunos tan severos que extendieron sus efectos durante varios años. Por ejemplo, quien entró en el 2000 debió esperar hasta 2009 para volver a los números azules, una apnea de diez años.

En la cartera 50% renta variable / 50% renta fija (imagen 4), el retorno en el mismo lapso fue de 9% anual, con nueve años individuales negativos. Sin embargo, las zonas rojas fueron bastante mas acotadas, por lo que el tiempo de espera para volver a cifras positivas fue considerablemente menor.

Quien en el mismo período invirtió en renta fija tuvo tan solo tres años rojos y debió hacer pequeñas apneas de hasta cuatro años para volver a tener retorno positivo, pero tuvo que contentarse con rentar solo un 6% (imagen 5).

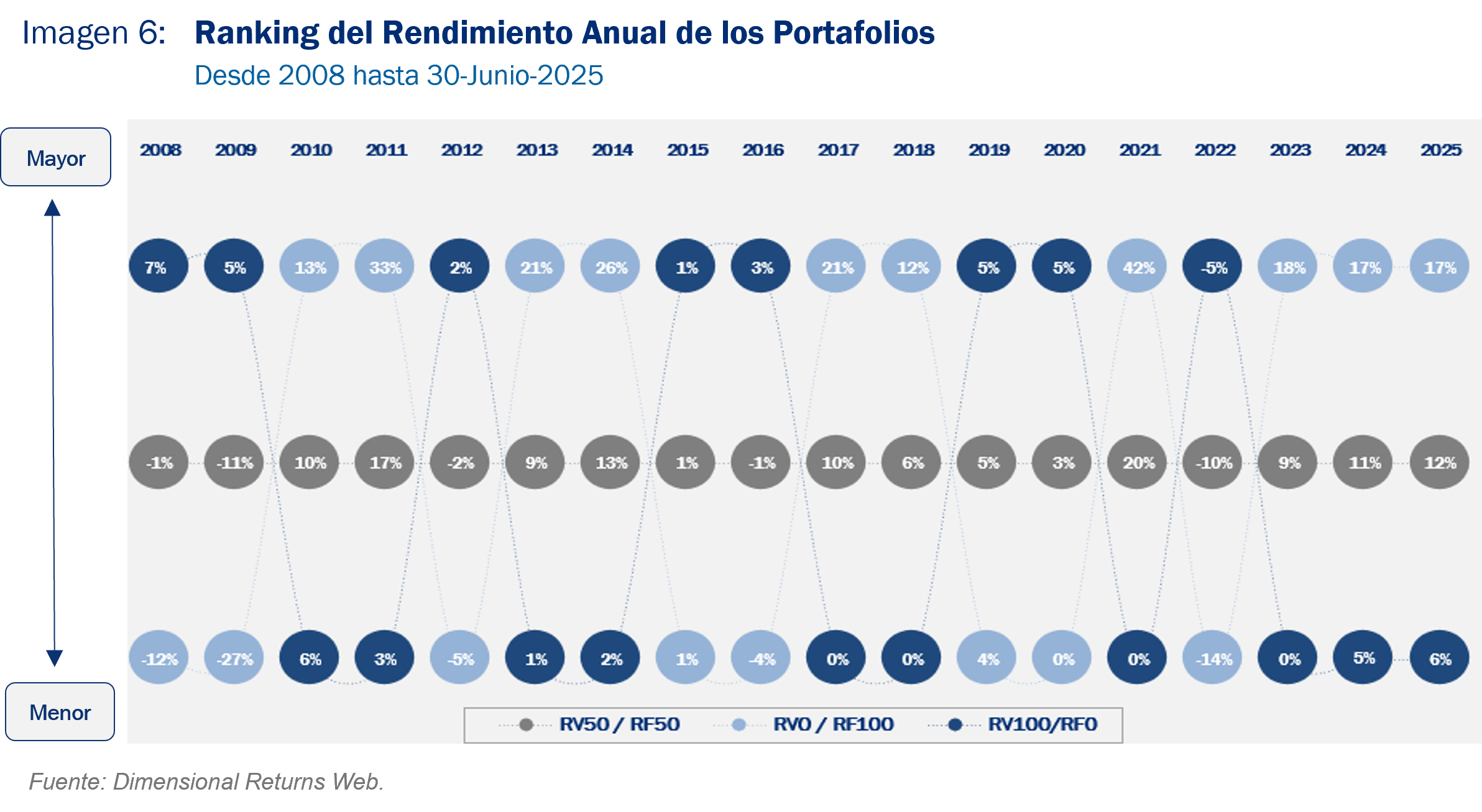

¿Cuál es la diferencia entre los tres casos? El perfil de riesgo que definió cada inversionista. Quien estuvo dispuesto a asumir más riesgo obtuvo un retorno coherente con ese nivel de exposición. Así, quienes toman mucho o poco riesgo se exponen a obtener a cambio mayores o menores rentabilidades, mientras que quienes asumen un riesgo intermedio tienden a ubicarse en el centro del espectro. (imagen 6).

¿Y el riesgo de definir mal mi perfil? Para un inversionista erróneamente catalogado como agresivo, puede ser muy costoso abandonar la estrategia, “tirar la toalla”, cuando los mercados caen violentamente o si las pérdidas se prolongan por varios años, como de hecho puede suceder. Por el contrario, si un inversionista es erróneamente clasificado como conservador, el paso del tiempo, sumado a la esperanza de retorno positivo de los activos financieros, implicará que habrá dejado plata sobre la mesa.

La conclusión es que no hay por qué pasarlo mal invirtiendo, ni tampoco es necesario renunciar a una buena rentabilidad. Pero para lograrlo, es fundamental definir correctamente su perfil de inversionista, lo que en palabras simples implica saber cuánto tiempo estoy dispuesto a aguantar bajo el agua.

La conclusión es que no hay por qué pasarlo mal invirtiendo, ni tampoco es necesario renunciar a una buena rentabilidad. Pero para lograrlo, es fundamental definir correctamente su perfil de inversionista, lo que en palabras simples implica saber cuánto tiempo estoy dispuesto a aguantar bajo el agua.

Descargar este artículo en formato PDF: Perfil Inversionista

Artículo relacionado: Nuestro Programa de Acompañamiento a Clientes

Video relacionado: Definiendo el Perfil de Inversionista