Las sorpresas buenas siempre son bienvenidas. Pero, por su naturaleza, es muy probable que no vuelvan a ocurrir de la misma manera. ¿Conoce a alguien que se haya ganado dos veces el premio mayor de la lotería? Dadas las probabilidades en juego, nos imaginamos que la respuesta es no. Por lo mismo, piense lo que sería que esa persona, por el solo hecho de haber obtenido ese premio una vez, creyera que puede planificar su futuro como si esa circunstancia fuera a ocurrir todos los años. No resulta lógico.

Y como no es lógico para nuestra vida, tampoco lo es cuando hablamos de invertir en la bolsa. Cuando un determinado período cierra con retornos sorprendentes en un sector específico -esos que incluso están por sobre el 10% anual promedio que históricamente ha rentado el mercado bursátil-, es importante que tenga claro que se trata de una situación que muy probablemente no se repetirá en los mismos términos en el siguiente ejercicio. Pero junto con eso, el mayor reto será determinar qué parte de esa rentabilidad fue una ganancia inesperada.

Dimensional plantea analizar lo que sería un rendimiento esperado razonable bajo la óptica del costo de capital: la rentabilidad de las acciones y bonos emitidos por las empresas debe ser lo suficientemente alta como para atraer la demanda de los inversionistas, pero no tanto como para desalentar la oferta de la compañía, que de otro modo podría buscar fuentes alternativas de financiamiento. El vínculo entre estas fuerzas significa que el retorno obtenido por un inversionista será el costo de capital de la empresa.

Tomemos como ejemplo a las Magnificent 7 (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla), que en 2023 rentaron un increíble 76%. ¿Usted esperaría que, en equilibrio, a empresas robustas y grandes como estas les cueste tan caro levantar capital, al punto que deban ofrecer un retorno de 76% para que los inversionistas las compren? A priori habría que pensar que todas ellas tienen acceso a financiarse a un costo significativamente menor. Por lo tanto, esa cifra  no sería su costo de capital ni tampoco la rentabilidad esperada de las acciones para un inversionista. Esto quiere decir, entonces, que gran parte de esa rentabilidad fue inesperada y que nadie puede asegurar que se repita. En simple, si la bolsa ha rentado históricamente un 10%, el adicional que anotó este grupo de acciones fue, en gran parte, imprevisible.

no sería su costo de capital ni tampoco la rentabilidad esperada de las acciones para un inversionista. Esto quiere decir, entonces, que gran parte de esa rentabilidad fue inesperada y que nadie puede asegurar que se repita. En simple, si la bolsa ha rentado históricamente un 10%, el adicional que anotó este grupo de acciones fue, en gran parte, imprevisible.

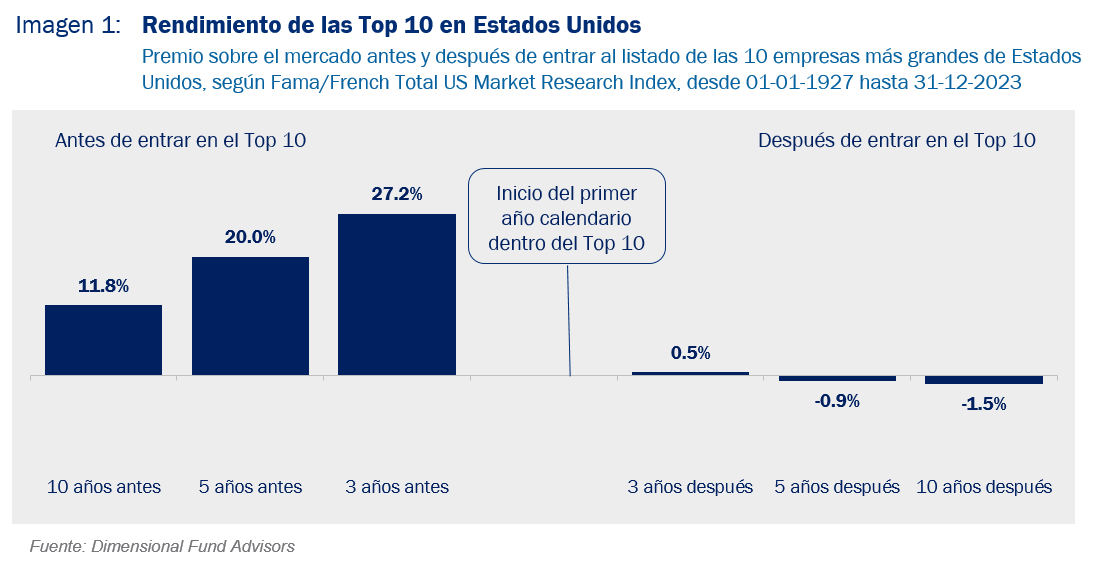

Y en promedio, efectivamente estos rendimientos anormales no se repiten. En la imagen 1 se aprecia que, dentro de un período de casi 100 años, acciones de rápido crecimiento han dejado de obtener los mismos resultados después de entrar en la lista de los mayores 10 valores bursátiles de Estados Unidos. En promedio, las empresas que han superado al mercado en su ascenso dejaron de hacerlo en los años siguientes.

La conclusión para usted es que no se puede basar una estrategia de inversiones en retornos inesperados, porque por su naturaleza no son repetibles. Y si no nos cree, busque a “ese” doble ganador del premio mayor de la lotería…

Descargar este artículo en versión PDF: Retornos (In)esperados

Artículo relacionado: Invertir Mirando por el Espejo Retrovisor

Artículo relacionado: La Nueva Normalidad es Vieja

Video relacionado: Desempeño de Empresas que llegan a ser Top 10