Muchos inversionistas creen que pueden ganarle al mercado eligiendo los sectores correctos. Sin embargo, la evidencia demuestra que estructurar una cartera en base a sectores (energético, tecnológico, salud, etc) no es una estrategia confiable. Esta realidad se hace especialmente evidente en el contexto actual, donde las políticas industriales y tarifarias del presidente Trump generan incertidumbre sobre qué sectores podrían verse beneficiados o perjudicados.

¿Invertir en sectores? Un error tan común como elegir el carril equivocado en el tráfico

¿Invertir en sectores? Un error tan común como elegir el carril equivocado en el tráfico

Imagínese conduciendo por una autopista en hora punta. Está en un carril que parece moverse lentamente, mientras que otro a su lado avanza con fluidez. Decide cambiarse, pero, apenas lo hace, el carril en el que estaba antes empieza a avanzar más rápido y el nuevo se detiene. Frustrante, ¿cierto? Esto es exactamente lo que sucede con los inversionistas que intentan apostar por sectores específicos: cuando creen haber identificado el “carril ganador”, la realidad cambia y terminan atrapados en el lado equivocado.

Los sectores no ofrecen retornos esperados distintos

A simple vista, podría parecer lógico pensar que ciertos sectores superan a otros de manera consistente, pero la realidad es diferente:

• Lo que realmente determina el retorno esperado de una empresa no es la actividad que realiza, sino su costo de capital, el cual depende del nivel de riesgo asumido.

• Y las empresas dentro de un mismo sector pueden ser muy distintas entre sí en términos de riesgo y estructura financiera. Para ilustrarlo mejor, pensemos en un banco grande y uno pequeño. Aunque ambos pertenezcan al mismo sector financiero, su riesgo es distinto, sus estructuras de capital son diferentes y, por lo tanto, su rendimiento esperado no tiene por qué ser el mismo.

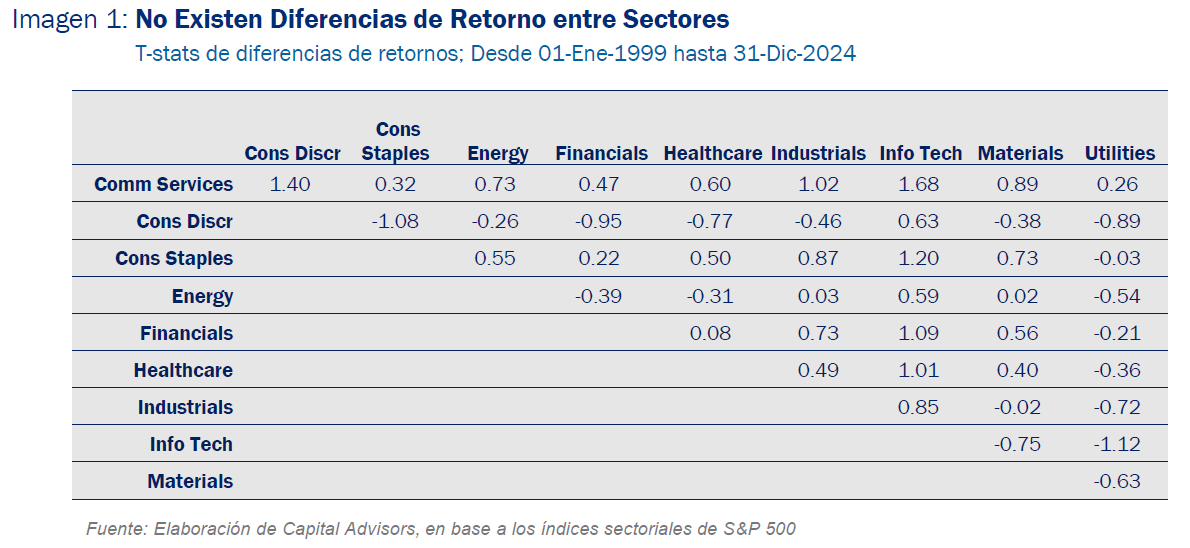

• De hecho, durante el último cuarto de siglo, haciendo un análisis estadístico se puede confirmar que los retornos de los sectores no presentan diferencias significativas entre sí. Ninguno de los t-stats supera los valores críticos de 2 o -2, lo que indica que estas variaciones pueden considerarse aleatorias (el promedio es de solo 0.18; ver imagen 1). Si los t-stats fueran más altos o más bajos, podríamos argumentar que algunos sectores generan retornos consistentemente superiores a otros. Sin embargo, dado que esto no ocurre, podemos concluir que las diferencias de retorno entre sectores son aleatorias.

pueden considerarse aleatorias (el promedio es de solo 0.18; ver imagen 1). Si los t-stats fueran más altos o más bajos, podríamos argumentar que algunos sectores generan retornos consistentemente superiores a otros. Sin embargo, dado que esto no ocurre, podemos concluir que las diferencias de retorno entre sectores son aleatorias.

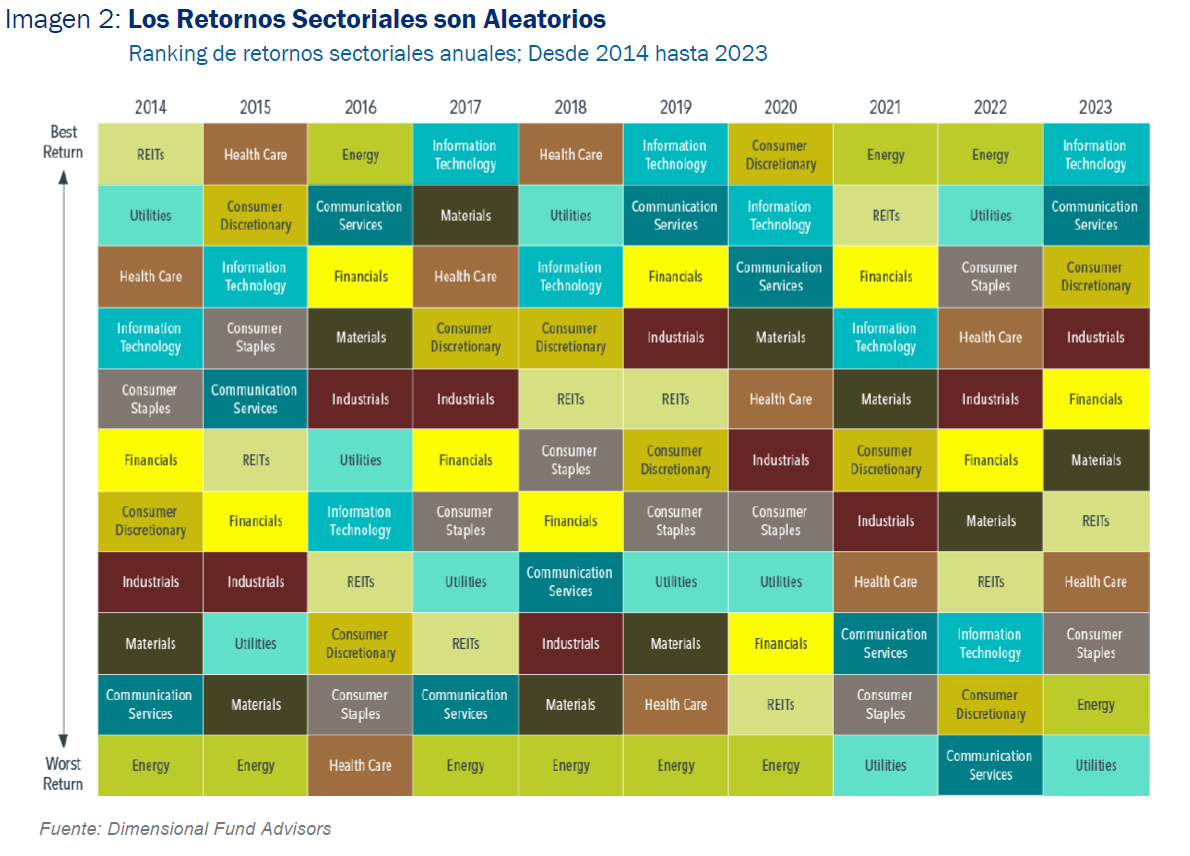

Además, el desempeño sectorial no sigue un patrón predecible. Un análisis de los últimos diez años muestra que ningún sector ha sido el mejor de manera constante (ver imagen 2).

Por ejemplo:

• El sector energético fue el mejor en 2016, 2021 y 2022, pero también fue el peor en seis de los últimos diez años.

• El sector tecnológico lideró en 2023, pero en 2022 ocupó el noveno lugar de once sectores.

• El sector salud estuvo en el primer lugar en 2015, en el último en 2016 y nuevamente en el primero en 2018.

No hay un patrón confiable que permita elegir un sector ganador de antemano.

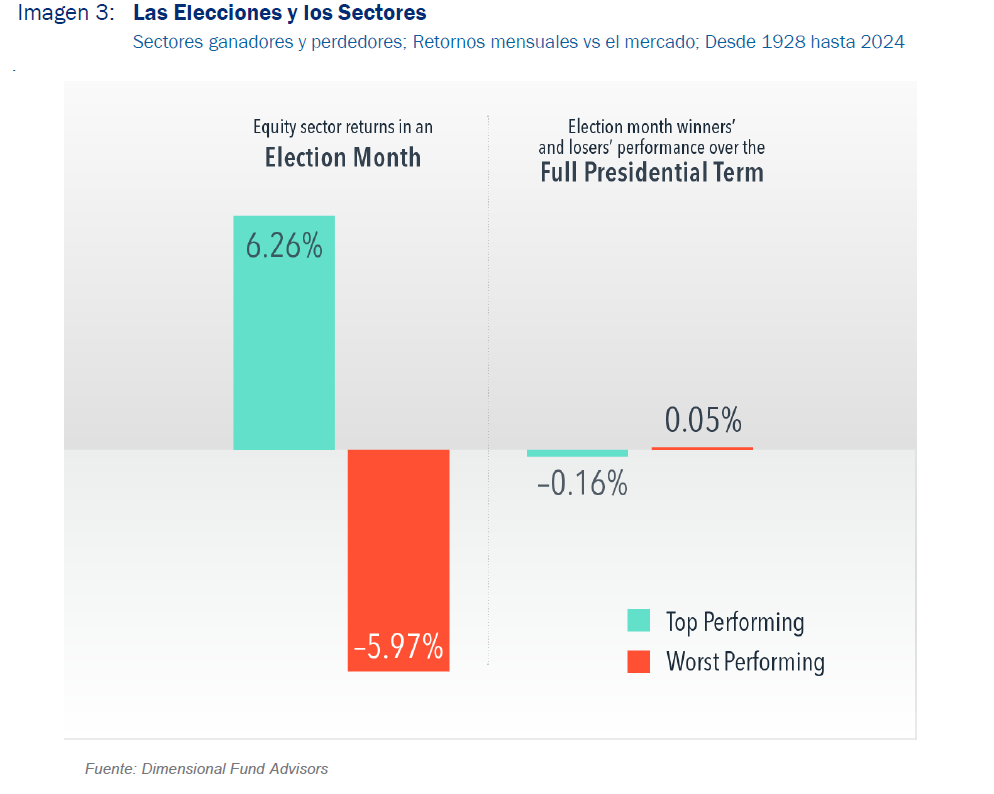

Las elecciones y los sectores: expectativas que no se cumplen

Cada vez que hay una elección presidencial en EE.UU., los inversionistas intentan anticipar qué sectores se beneficiarán de las nuevas políticas. Pero la historia nos dice que estas predicciones rara vez se cumplen (ver imagen 3):

• En el mes previo a una elección, el mercado reacciona a las expectativas de cambios políticos, generando movimientos significativos en ciertos sectores. Durante ese mes, algunos sectores pueden superar el rendimiento del mercado en más de seis puntos porcentuales.

• Sin embargo, en los cuatro años de cada presidencia, estas diferencias se diluyen y los sectores terminan con retornos promedio similares. Los sectores “ganadores” durante el mes de la elección no superaron al mercado en los cuatro años siguientes. De igual manera, los sectores “perdedores” no se quedaron atrás de manera sistemática.

• Sin embargo, en los cuatro años de cada presidencia, estas diferencias se diluyen y los sectores terminan con retornos promedio similares. Los sectores “ganadores” durante el mes de la elección no superaron al mercado en los cuatro años siguientes. De igual manera, los sectores “perdedores” no se quedaron atrás de manera sistemática.

Los mercados son eficientes y ajustan rápidamente sus precios a la información disponible. Como lo resume un estudio de Dimensional: “Una vez que se cuentan los votos, los precios de las acciones reflejan, en tiempo real, las expectativas de los inversionistas sobre regulaciones y políticas tributarias. Una vez incorporadas estas expectativas en los precios, no debería esperarse que el efecto de la elección persista”.

Diversificación y disciplina, el camino correcto

Invertir basándose en sectores es una estrategia que no está respaldada por la evidencia. La historia nos dice que:

• No hay diferencias de retorno esperado entre sectores a largo plazo.

• El desempeño sectorial es impredecible y volátil.

• Las expectativas previas a una elección no se traducen en ventajas sostenibles en el mercado.

En la autopista del mercado, cambiar de carril constantemente solo genera estrés y malos resultados. Lo mismo ocurre al intentar predecir sectores ganadores: es una estrategia ineficiente y frustrante.

La filosofía de inversión de Capital Advisors es clara: no hacemos apuestas especulativas, sino que seguimos una estrategia disciplinada y basada en evidencia. La mejor opción es mantenerse diversificado, evitando decisiones impulsivas basadas en tendencias o eventos coyunturales. Invertir bien no se trata solo de obtener buenos rendimientos, sino de hacerlo con tranquilidad y confianza en el proceso.

Descargar este artículo en formato PDF: No Apueste por Sectores

Artículo relacionado: Invierta No Especule

Artículo relacionado: El Fantasma de los Ciclos Económicos y los Premios Accionarios

Artículo relacionado: La Dificultad de Anticiparse al Mercado

Basado en los artículos “Heres why you should invest in all the sectors not just one”, publicado en Agosto 2024 y en “Can You Predict Postelection Winners?”, publicado en Enero 2025 por Dimensional Fund Advisors.

Imagen cortesía de Dimensional Fund Advisors.