Es usual escuchar que lo barato cuesta caro o -dicho de otra manera- que lo caro siempre es bueno. Si bien esto podría encajar perfecto para cuando queremos comprarnos un smartphone con muchas prestaciones, en materia de inversiones esto no tiene que ser así. Es más, en Capital Advisors estamos convencidos de que no es así.

Es usual escuchar que lo barato cuesta caro o -dicho de otra manera- que lo caro siempre es bueno. Si bien esto podría encajar perfecto para cuando queremos comprarnos un smartphone con muchas prestaciones, en materia de inversiones esto no tiene que ser así. Es más, en Capital Advisors estamos convencidos de que no es así.

Y nuestra confianza se basa en que, debido a que en los mercados bursátiles la información disponible ya está incorporada en los precios y a que la recomendación es diversificarse, para carteras que tienen un mismo nivel de riesgo implementar una estrategia de inversión a un menor costo, resultará en mayores retornos. En simple: quien captura un determinado nivel de riesgo de forma más barata, tiene ventaja respecto de otro actor que lo implementa de manera más cara.

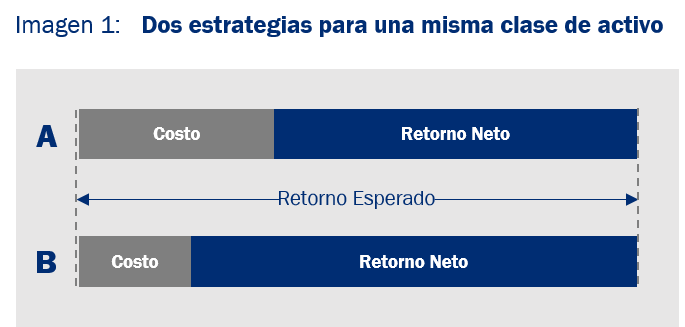

La imagen 1 da cuenta que, para una misma clase de activo (igual riesgo), dos estrategias de inversión (A y B) deberían tener el mismo nivel de retorno, antes de gastos. Por tanto, si dos inversionistas compran diversificadamente la bolsa chilena, ambos obtendrán el retorno de esta, antes de gastos; sin embargo, quien lo haga a un menor costo, después de gastos tendrá un mayor retorno. Eso quiere decir que el costo sí hace la diferencia.

¿Cómo se logra operar de forma más barata? Estar diversificado, ser disciplinado y ser flexible ayudan a reducir los gastos. Cuando usted no se ve obligado a transar, los costos bajan; sin embargo, cuando está obligado a hacerlo siempre pagará más, dado que deberá vender o comprar en un nivel que no será el óptimo. Quien tiene flexibilidad, espera que las puntas de compra y venta se acerquen para así pagar un menor costo. Eso es más barato.

Además, un portafolio diversificado ofrece más alternativas: si en algún momento se necesita liquidez, es posible vender aquellos activos que estén mostrando mejor comportamiento en el mercado, lo que contribuye a reducir los costos de salida.

Pocos le ganan al mercado

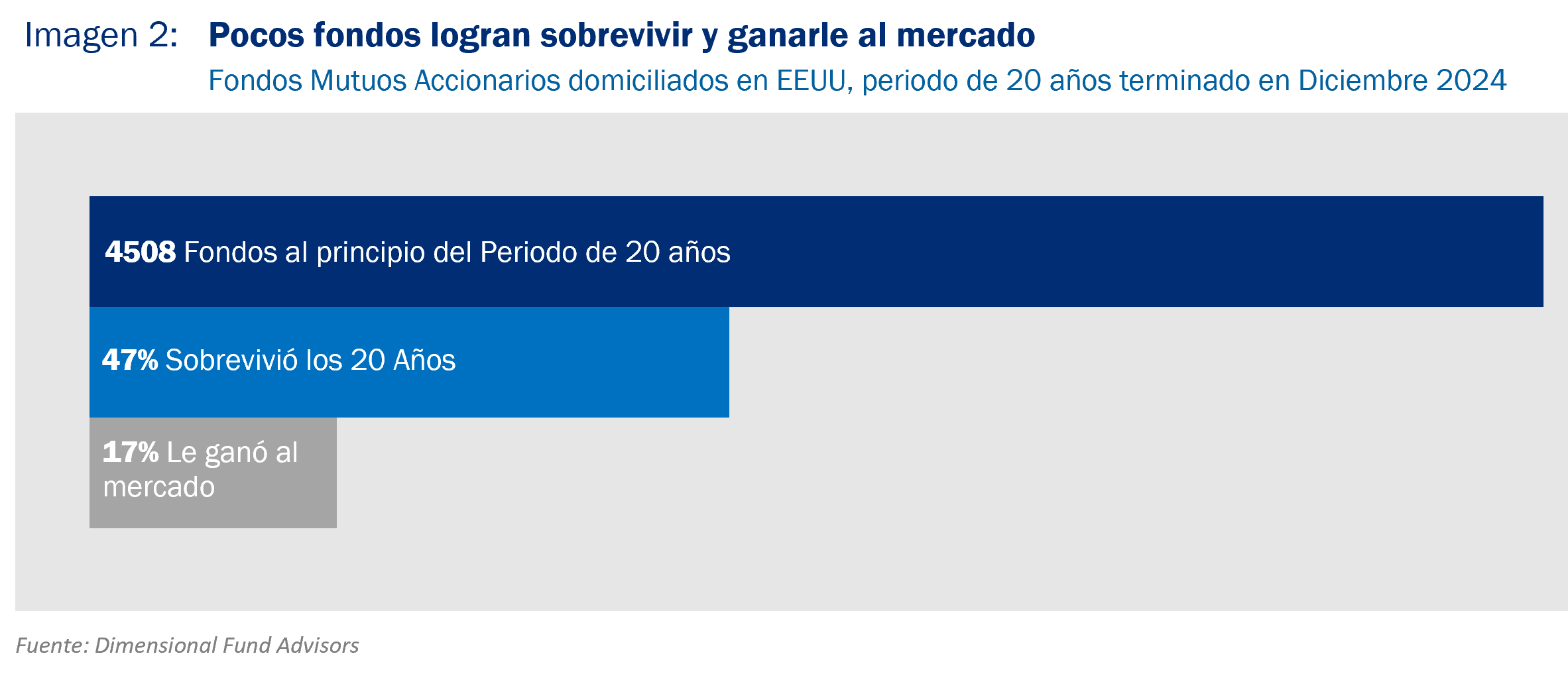

Lo que le dijimos en los párrafos anteriores no es solo teoría, ya que ha sido comprobado empíricamente. Tal como se aprecia en la imagen 2, de los 4.508 fondos con 20 años de historia en Estados Unidos, el 47% se mantiene vigente y solo el 17% le gana al mercado. El que hayan desaparecido tantos, ciertamente tiene mucho que ver con un mal desempeño, el que a su vez se ve muy influido por los costos.

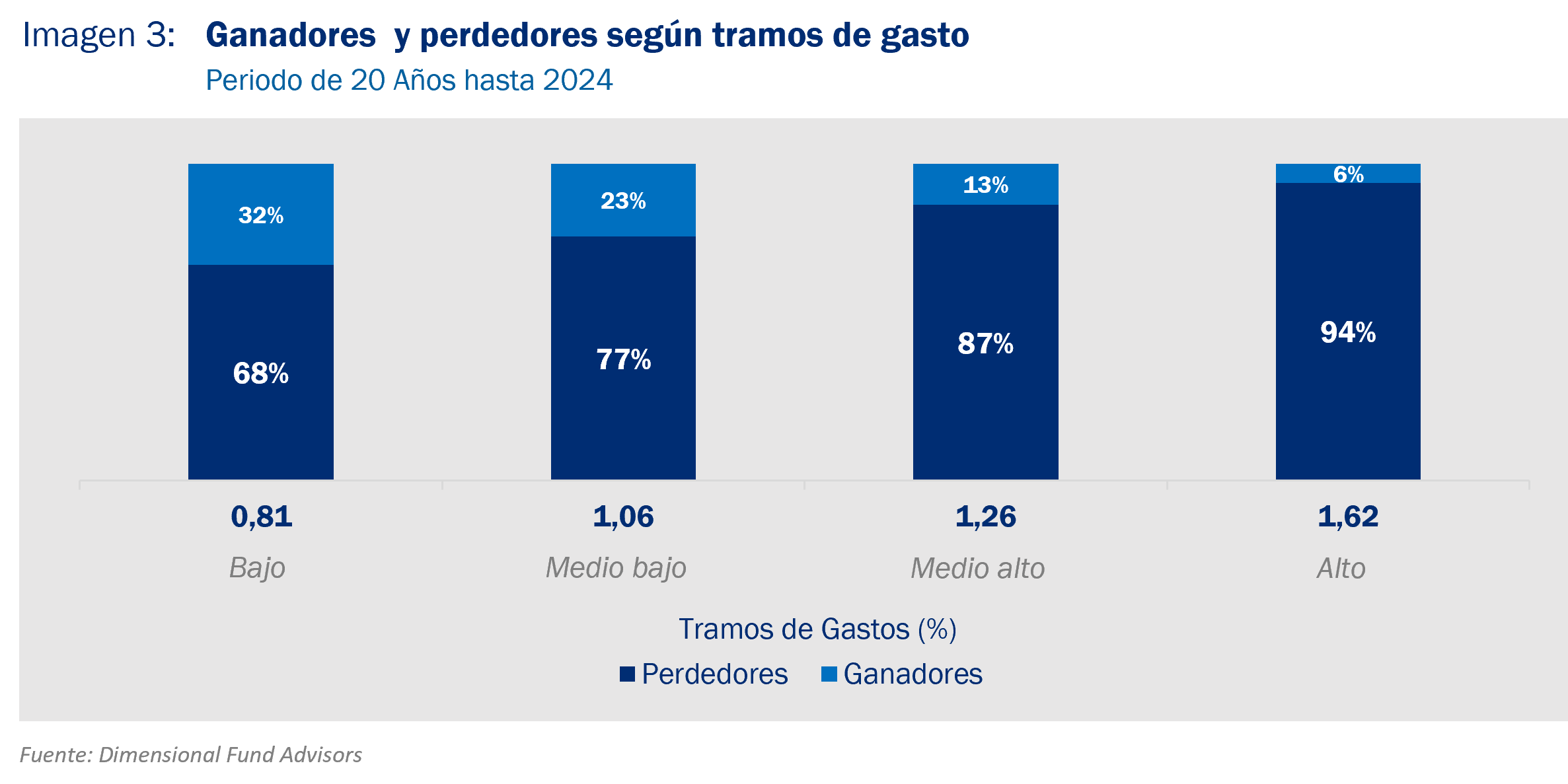

Veamos otra prueba concreta de que el alto costo puede reducir el retorno. En la imagen 3 se destaca que a medida que los fondos accionarios con 20 años de historia implementan carteras más caras, menor es la proporción de aquellos que logran ganarle al mercado. En el grupo de los fondos más baratos (0,81% de costo de administración anual), el 32% de ellos renta más que el mercado, pero apenas el 6% de los más caros (1,62% de costo anual) le gana al mercado. Pese a que ambos números son malos, ciertamente queda en evidencia que hay más probabilidad de ganarle al mercado siendo más baratos que más caros.

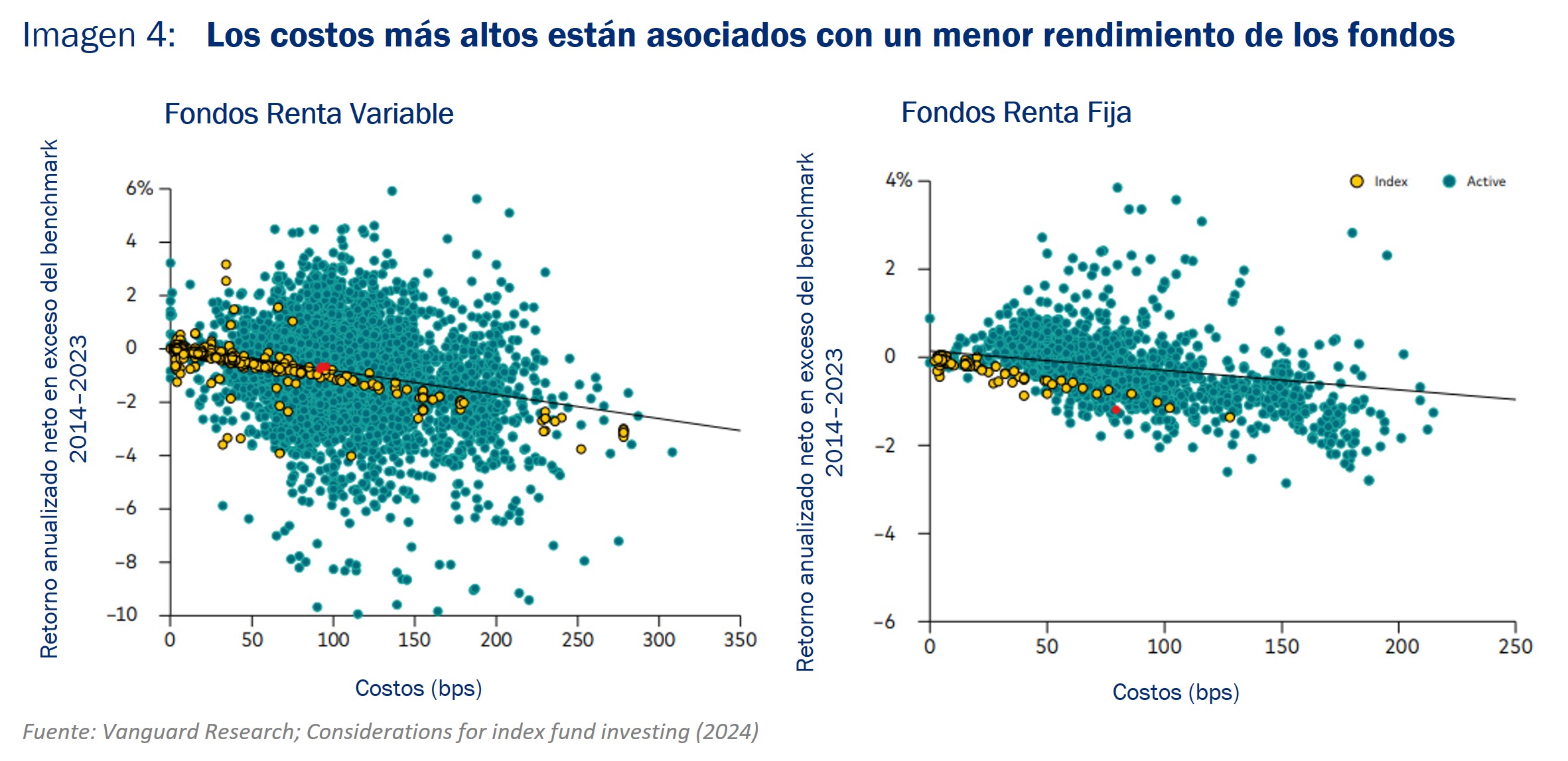

Es posible, entonces, afirmar que existe una relación inversa entre los costos y el exceso de retorno. Así como se observa en la imagen 4 que presenta datos de fondos de renta variable y renta fija en Estados Unidos: cada punto representa un fondo, y se observa que, a medida que los costos aumentan (representados en el eje horizontal), el exceso de retorno disminuye, sin importar el nivel de riesgo considerado.

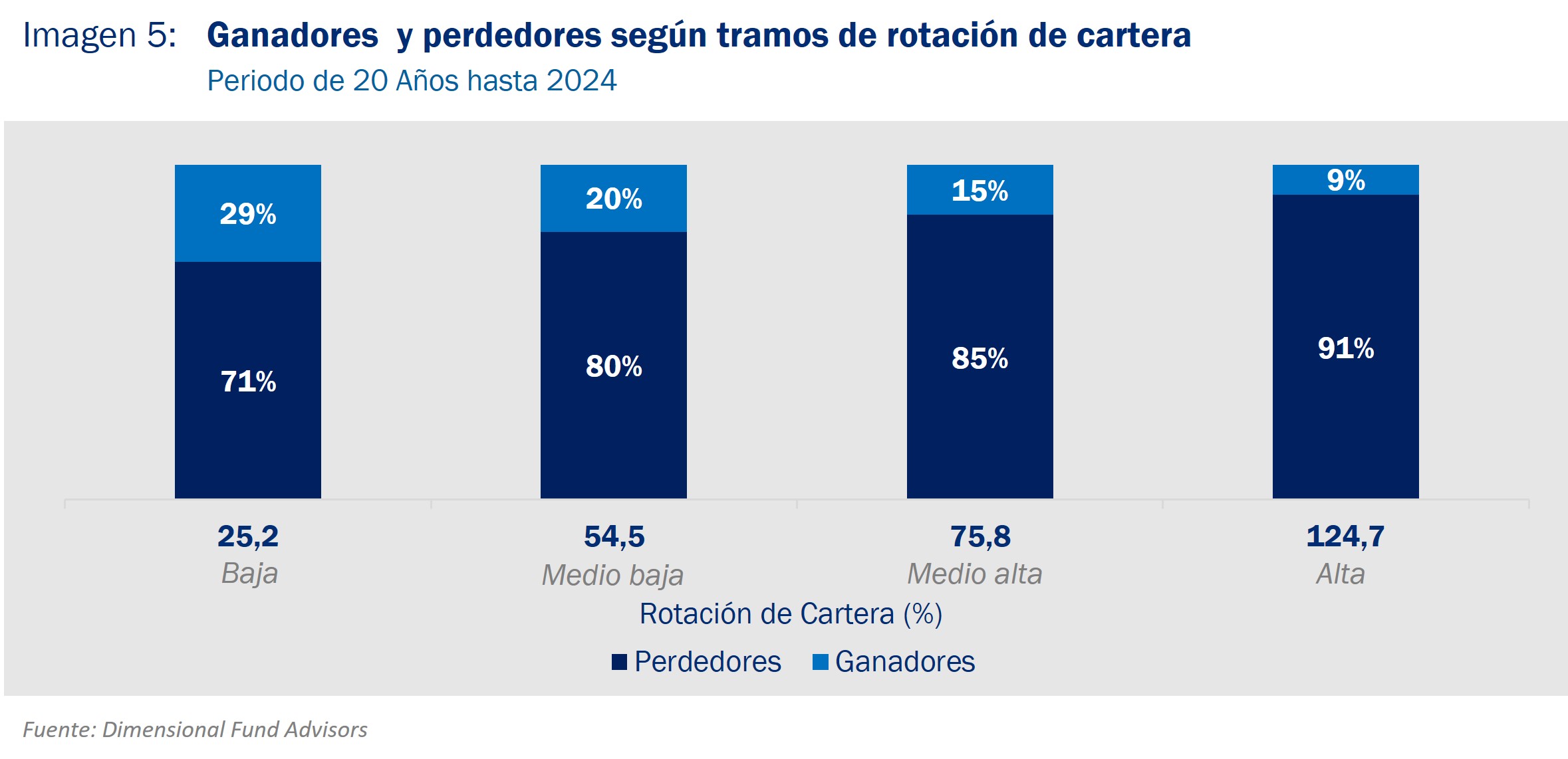

Otro aspecto clave relacionado con los costos es la rotación del portafolio. No es lo mismo lo que se cobra por administrar una cartera que lo que cuesta implementarla: ahí es donde entra el concepto de turnover. En los fondos mutuos accionarios con historia de 20 años, aquellos con una rotación anual del 25,2% -es decir que cada acción está en promedio 4 años dentro del portafolio- tienen una mayor probabilidad de ganar respecto al mercado frente a los que rotan más (imagen 5). Como conjunto sabemos que los managers activos no logran ganarle al mercado de forma consistente; sin embargo, a los que rotan menos les va mejor. ¿Por qué? Simplemente porque moverse es caro.

Arriendo de activos

Otro factor que puede mejorar los retornos, y que podría considerarse como un costo negativo, es el arriendo de activos o securities lending. Este consiste en arrendar sus acciones a un tercero que las necesita y que pagará por ello. Si usted es un inversionista disciplinado, de largo plazo y con una cartera diversificada, puede beneficiarse de este mecanismo. Es un ingreso adicional que también conviene incorporarlo en su estrategia de inversión.

Efecto en la acumulación de riqueza

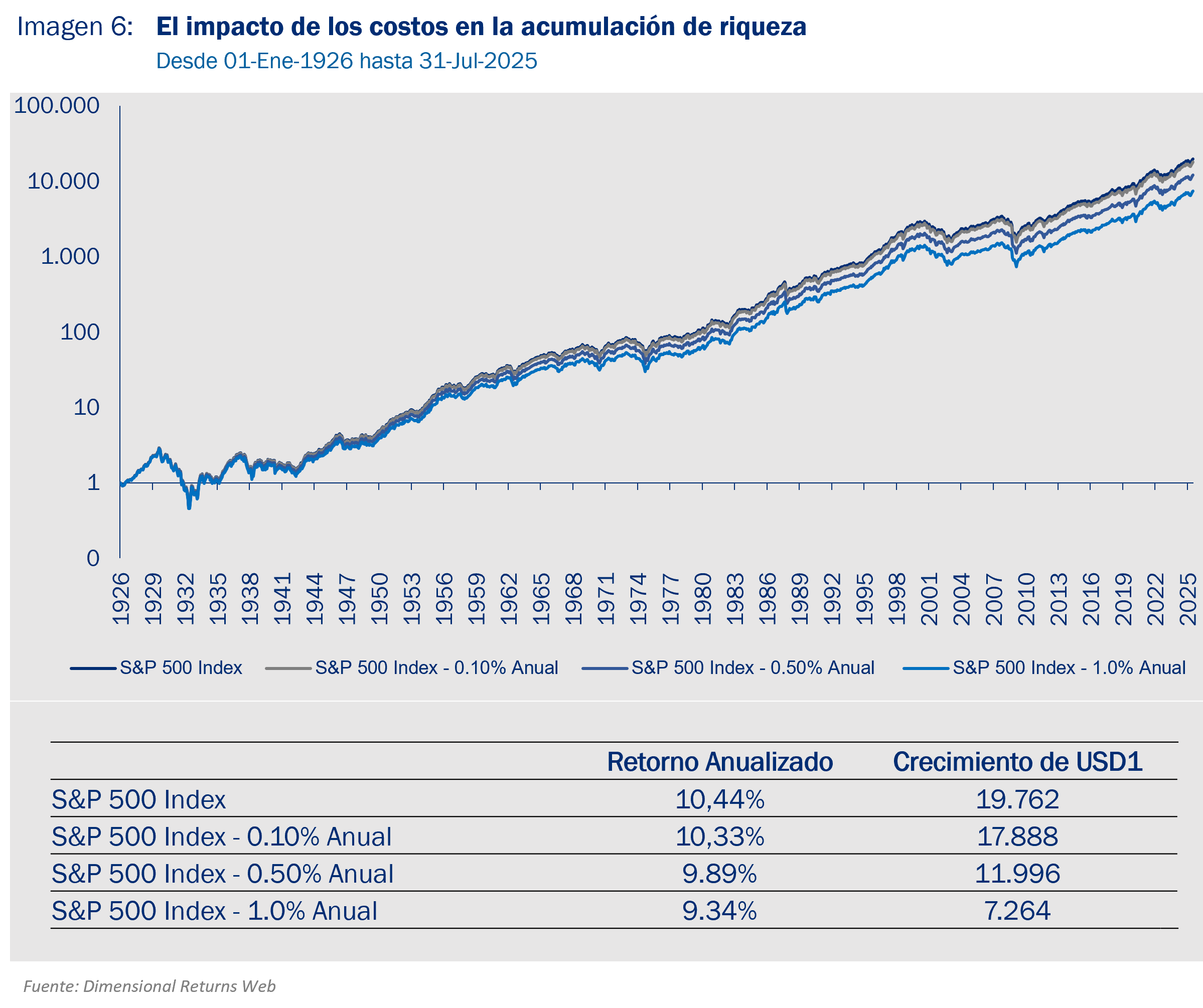

Veamos ahora el impacto que tienen los costos en la acumulación de riqueza (imagen 6). Tomando la trayectoria del S&P500 entre 1926 y julio de 2025, un dólar invertido en el período se transformó en US$19.762, con un retorno anualizado de 10,44%. Si le resto 0,10% anual de costo, ese mismo dólar pasa a US$17.888 (10,33% de retorno anual). El efecto es aún mayor si los gastos totales son de 0,50%, dado que se llega a US$11.996 y a US$7.264 si es de 1,00%. Fuerte, ¿no?

En resumen, los inversionistas que son disciplinados y que diversifican pueden comprobar que lo barato no les costará caro. El hecho de estructurar una cartera de inversión a un menor costo les permitirá acceder a un mejor retorno. Lo invitamos a comprobarlo.

En resumen, los inversionistas que son disciplinados y que diversifican pueden comprobar que lo barato no les costará caro. El hecho de estructurar una cartera de inversión a un menor costo les permitirá acceder a un mejor retorno. Lo invitamos a comprobarlo.

Descargar este artículo en formato PDF: En Inversiones, Lo Barato No Cuesta Caro

Artículo relacionado: Los Sobrevivientes

Video relacionado: Desempeño de Fondos Mutuos